企業の収益性を分析 その1

【収益性を分析】

収益性とは、売上に占める利益の割合のことを言います。

会社はまず最もその根本的な収益である「売上」を確保することが基本です。

しかし、その売上をあげるためにあらゆる費用を惜しみなく使っていたのでは利益は出ず、膨大な費用によって企業を継続させることは難しくなります。

特にこのような費用拡大で経営が圧迫されるという傾向は、消費者の「認知」を必要とする企業に多く見られます。

認知度を高めるための広告宣伝費などが必要以上に増えてしまい、結果的に主となるビジネスの収益力を低下させてしまうというものです。

このような状態にならないように売上に対する費用配分を考え、できるだけ利益率をあげていくことが必要です。

これが「収益性を分析する」ということです。

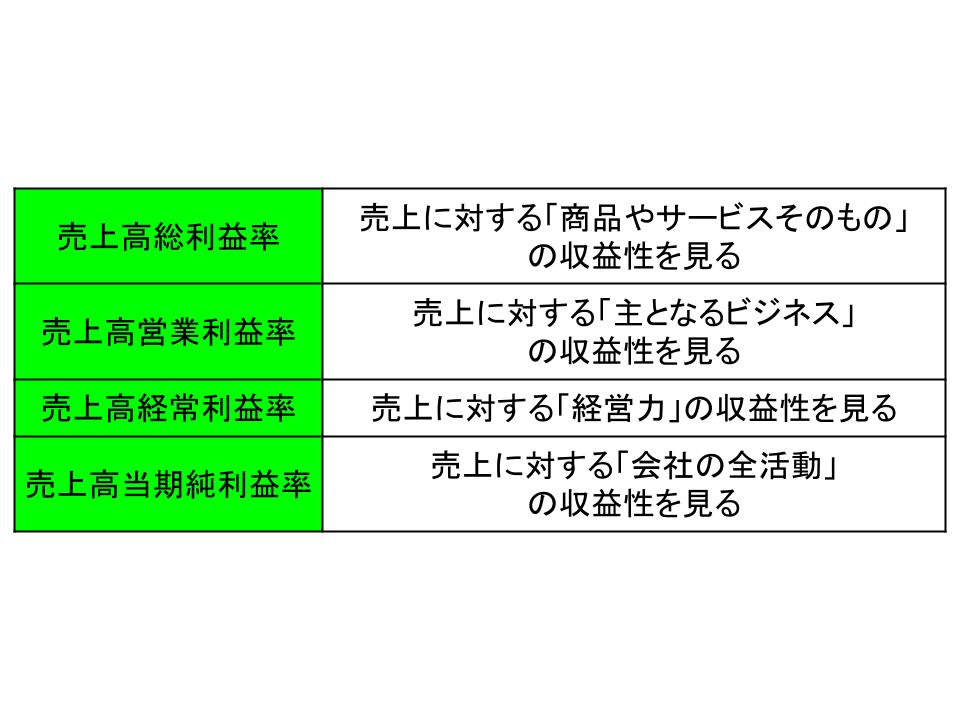

企業が出す利益には、6種類の利益がありました。

売上総利益・営業利益・経常利益・特別利益・税引前当期純利益・当期純利益です。

このうち、特別利益はその期限りの一過性の利益ですので売上との割合を見てもあまり得られるものは多くありません。

また、税引前当期純利益と当期純利益とは、税金という会社が決定権を持たない制度上の違いしかありません。

よってここでは、売上総利益・営業利益・経常利益・当期純利益の収益性について見ていきます。

これらの収益性の名称と意味は以下のようになっています。

この4つは、例えば会社が銀行から融資を受ける、あるいは投資家から出資を受ける場合などに「収益性の判断材料」となるものです。

この4つの指標にその会社に今後も返済するだけの力があるか、あるいは投資に値するかどうかが現れてくるということです。

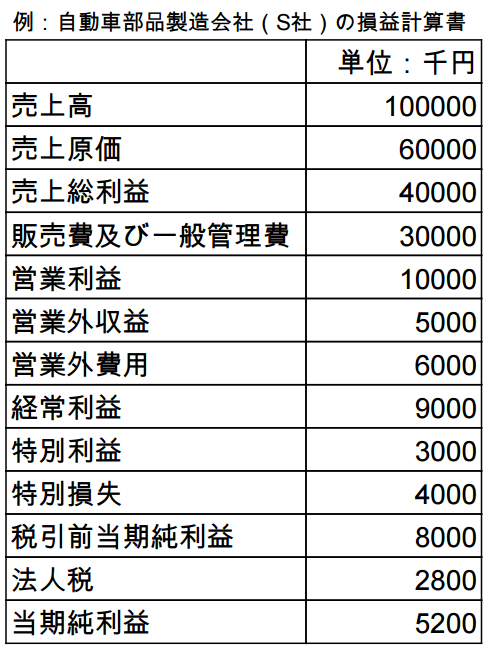

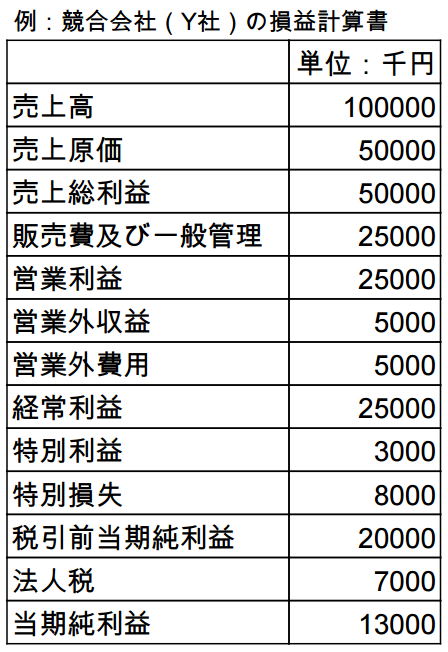

今回はこれまで出てきた自動車部品製造会社をS社、競合会社である同じ自動車部品製造会社をY社としてそれぞれの損益計算書を使い、両社を比較しながら見ていきましょう。

【売上高総利益率】

まずは売上高総利益率です。

これは売上に対する「商品やサービスそのもの」の収益性を見る指標となります。

売上高総利益率は、売上に対する売上総利益の割合です。

計算式は以下になります。

売上高総利益率=売上総利益÷売上高×100

そしてS社とY社の売上高総利益率は以下です。

S社の売上高総利益率=4000万円÷1億円×100 = 40%

Y社の売上高総利益率=5000万円÷1億円×100 = 50%

同じ売上でも、S社に比べてY社は1000万円売上原価が安くなっているために売上高総利益が1000万円多くなり、比率では10%高くなっています。

売上高総利益率を高くする方法としては、1.費用はそのままで売上を向上させる、あるいは2.売上原価を下げるなどがあります。

1.費用はそのままで売上を向上させる

まずは費用はそのままで売上を向上させるという方法です。

費用はそのままで売上を向上させる最も有効な方法は、価格を維持することです。

価格を高くできればできるほど、利益幅(マージン)が高まるからです。

そして価格を維持するために最も有効な方法は、他社製品よりも自社製品のほうがよいと思ってもらえるように、費用がかからない範囲でその「品質やサービス」を向上させることです。

その製品が顧客のニーズを的確にとらえ、「その製品じゃないとダメ」と思ってもらえるとしたら、例えば円安環境で輸入材料価が高騰し、製品価格を上げたとしても顧客は理解を示してくれるでしょう。

あるいはその製品に絶対的な安心感があれば、顧客はあえてリスクを冒して他の業者の製品を使おうとはしないでしょう。

品質に優れ、その製品やサービスに対する顧客満足度が高ければ高いほど、競合会社との価格競争に巻き込まれることが少なくなり、その評判などによって新規顧客の獲得にもつながるのです。

なお、価格競争とは価格を下げることで他社に対抗しあう競争です。

品質などが他社と同質であれば、このような競争に参加せざるを得なくなり、利益幅は狭まってしまいます。

品質やサービス面で他社との差別化ができており、顧客満足度を高めることで、価格を維持することが可能になるのです。

関連ページ

- 損益分岐点分析とその求め方 その2

- 損益分岐点分析とその求め方 その1

- 貸借対照表(B/S) その3

- 貸借対照表(B/S) その2

- 貸借対照表(B/S) その1

- 財務諸表とは

- 損益分岐点分析から見た利益向上策 その1

- 損益分岐点分析の活用法 その1

- 損益分岐点分析の活用法 その2

- 損益分岐点分析の活用法 その3

- 損益分岐点分析から見た利益向上策 その2

- キャッシュフロー計算書(C/S) その1

- キャッシュフロー計算書(C/S) その2

- キャッシュフロー計算書(C/S) その3

- 総合原価計算と個別原価計算

- 国際会計基準

- 日米の会計方針の違い

- 損益計算書(P/L) その1

- 損益計算書(P/L) その2

- 損益計算書(P/L) その3

- ABCと価格設定

- ABC(活動基準原価計算)とは

- ABM(活動基準管理)とABB(活動基準予算管理)

- アカウンティングとは

- 固定資産の会計処理(減価償却と減損会計) その1

- 固定資産の会計処理(減価償却と減損会計) その2

- 会計方針とは

- 費用の計上基準

- 収益の計上基準

- 全部原価計算と直接原価計算

- 引当金の計上方法

- 財務諸表から業界の特徴を分析 その1

- 財務諸表から業界の特徴を分析 その2

- 簿記の基本

- BSC(バランスト・スコアカード)とは

- 予算管理の意義

- 予算の設定方法

- 予算の3つのタイプ

- 業務的意思決定(差額原価収益分析)

- 企業の総合力を分析 その1

- 企業の総合力を分析 その2

- 会計公準と企業会計原則 その1

- 会計公準と企業会計原則 その2

- 会計公準と企業会計原則 その3

- 株主から見た企業価値 その1

- 株主から見た企業価値 その2

- コストセンターとプロフィットセンター

- 原価管理と原価計算

- 負債コストと株主資本コスト

- 組織の設計と種類

- 直接費と間接費

- EBITDAによる株価の評価

- 企業の効率性を分析 その1

- 企業の効率性を分析 その2

- EVA(経済付加価値)とは

- 財務会計と管理会計

- 財務分析とは

- 固定費と変動費 その1

- 固定費と変動費 その2

- 企業の成長性を分析

- 業界と企業の比較分析 その1

- 業界と企業の比較分析 その2

- 内部統制

- たな卸資産の評価基準と評価方法 その1

- たな卸資産の評価基準と評価方法 その2

- 管理会計の必要性

- 安全余裕率と損益分岐点比率

- ABCの活用方法

- 業績評価の手法

- MVA(市場付加価値)とは

- 比率分析の限界と注意点

- 組織管理と管理会計

- 具体的な業績評価のシステム

- 意思決定の前提(付加価値と生産性分析) その1

- 意思決定の前提(付加価値と生産性分析) その2

- 製品原価と期間原価

- 企業の収益性を分析 その1

- 企業の収益性を分析 その2

- 責任会計システム

- 企業の安全性を分析 その1

- 企業の安全性を分析 その2

- 標準原価と予算差異分析

- 業績評価のステップと留意点

- 戦略的意思決定1(フリー・キャッシュフロー) その1

- 戦略的意思決定1(フリー・キャッシュフロー) その2

- 戦略的意思決定2(運転資本の意義)

- 戦略的意思決定3(金銭の時間的価値)

- 戦略的意思決定4(リスクと割引率)

- 戦略的意思決定5(DCF法) その1

- 戦略的意思決定5(DCF法) その2

- 戦略的意思決定5(DCF法) その3

- 戦略的意思決定6(ペイバック法)

- 原価企画

- 税効果会計