たな卸資産の評価基準と評価方法 その1

【たな卸資産とは】

棚卸資産とは、在庫のことです。

一般的な在庫のイメージは「商品を仕入れ、販売するまで保存しておく」というものだと思います。

しかし在庫には販売者が商品を販売するための商品在庫だけではなく、製造者が製品を生産して商品として販売するまでの製品在庫や仕掛品、原材料なども含まれます。

仕掛品とは、製品を製造している途中の未完成の製品のことをいいます。

そしてそれらにかかる費用は、いつも同じというわけではありません。

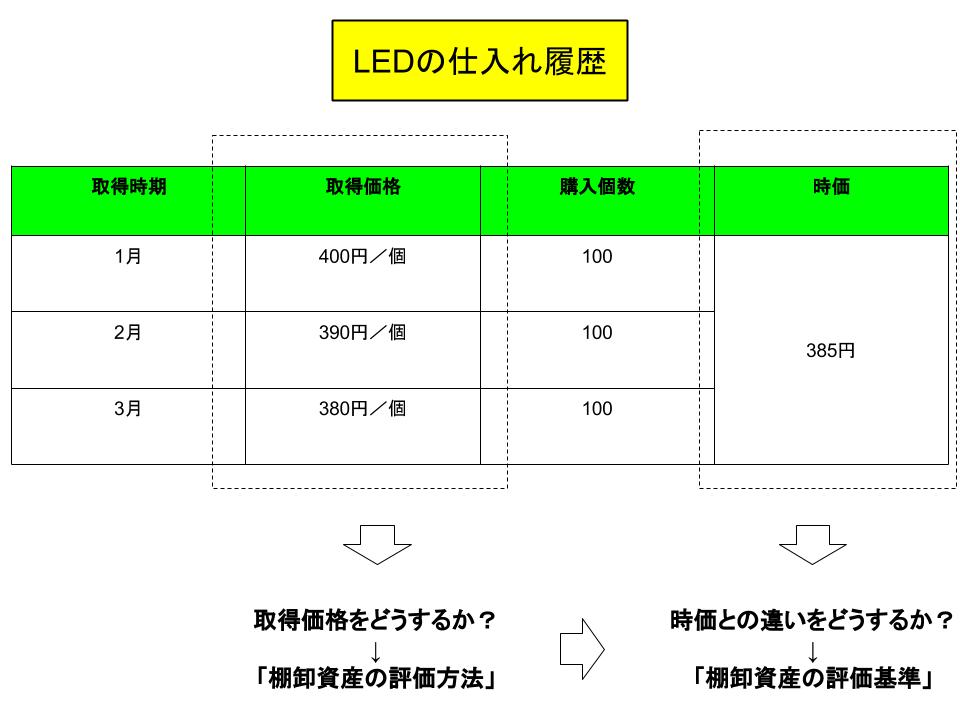

具体的に考えるために、自動車部品製造会社の場合を考えてみましょう。

この会社が自動車のライトを作るとします。

ライトを作るには、LED電球やバネ、ライトの本体となるプラスチックなどの様々な部品が必要となります。

そして顧客の需要や発注状況によってその都度原材料を仕入れて生産します。

このとき、原材料はそのときの需給関係などによって価格が変わっている可能性があります。

例えばLEDなど普及が進んでいるものは生産体制の整備や他社との競争でその価格は徐々に下落しているかもしれません。

あるいは、ほかの原材料で輸入材料から生産しているものは、為替の影響で小刻みに価格が上下しているかもしれません。

そう考えると、在庫である棚卸資産は異なる時期に購入した異なる価格のものが混ざっている可能性があります。

するとその棚卸資産を計上する際、取得価格がばらばらであり、かつ取得価格と現在の時価が異なっているという場合が出てきます。

そしてこれらを、例えばそれぞれの会社が独自の方法で取得価格を決定できるとします。

例えばS社は在庫として残っているものを価格が高い時期に仕入れたものとし、Y社は価格が安い時期に仕入れたものとするなどです。

すると在庫である棚卸資産額は、S社は高くなり、Y社は安くなります。

つまり、資産の額が変わってしまうということです。

そしてこのようなことが完全に企業独自の判断でその都度行われると、財務諸表は自由に操作できることになってしまいます。

よってこのようなことを回避するために、棚卸資産額の決定には一定のルールが設けられています。

まず1つ目のルールは、棚卸資産を取得価格で計上するか、あるいは時価で計上するかということです。

これは「棚卸資産の計上基準」と呼ばれるルールです。

2つ目のルールは、購入した棚卸資産に価格のばらつきがある場合にどの価格を取得価格と考えるかということです。

これは「「棚卸資産の評価方法」と呼ばれるルールで、いくつかのルールから会社が申請した上で選択することができるようになっています。

そしてこれらをどのように計上するかで、棚卸資産の額は変わってくるのです。

【棚卸資産の評価基準】

棚卸資産の評価基準とは、上記で示したように、棚卸資産の額を「取得価格」とするか「時価」とするかということです。

そしてこの評価基準には、主に原価法や低価法、時価法と呼ばれるものがあります。

原価法とは取得価格を、低価法とは取得価格と時価を比較して低いほうを、時価法とは時価を計上するというものです。

現在は「保守性の原則」の観点から、原則的に低価法に統一されています。

取得価格と時価を比較して安いほうの価格を計上することで、資産価値を過大にすることなく、慎重に考えましょうということです。

よって、取得価格が時価よりも安ければ取得価格を、高ければ時価を計上します。

【棚卸資産の評価方法】

取得価格の評価方法については、平均法や先入先出法、個別法などがあります。

≪平均法≫

平均法とはその名の通り取得価格の平均を出すことです。

平均法には総平均法と移動平均法という方法があります。

総平均法はすべての取得価格の平均を取得価格とする方法です。

移動平均法は仕入れを行った段階で、それまでの平均取得価格と新しい取得価格から新しい平均取得価格を出し、それを繰り返すことで期末に最終的な取得価格を算出するという方法です。

≪先入先出法≫

先入先出法は、先に仕入れたもの(先入)から使っていった(先出)と考える方法です。

よって、先入先出法では棚卸資産には後で買った分の在庫が残ることになります。

≪個別法≫

個別法は個別に管理をして実際に残った在庫を計上する方法です。

大量に生産する商品は一つ一つ個別に計算するのは作業が膨大となり、かつ計算が煩雑になるので不向きと言えます。

よって高額で少量のものを仕入れる、あるいは生産する場合に適用することが多い方法です。

高額なものはその価格幅も大きくなるため、実際との誤差が大きくなる可能性があるので個別に管理しましょうということです。

関連ページ

- 損益分岐点分析とその求め方 その2

- 損益分岐点分析とその求め方 その1

- 貸借対照表(B/S) その3

- 貸借対照表(B/S) その2

- 貸借対照表(B/S) その1

- 財務諸表とは

- 損益分岐点分析から見た利益向上策 その1

- 損益分岐点分析の活用法 その1

- 損益分岐点分析の活用法 その2

- 損益分岐点分析の活用法 その3

- 損益分岐点分析から見た利益向上策 その2

- キャッシュフロー計算書(C/S) その1

- キャッシュフロー計算書(C/S) その2

- キャッシュフロー計算書(C/S) その3

- 総合原価計算と個別原価計算

- 国際会計基準

- 日米の会計方針の違い

- 損益計算書(P/L) その1

- 損益計算書(P/L) その2

- 損益計算書(P/L) その3

- ABCと価格設定

- ABC(活動基準原価計算)とは

- ABM(活動基準管理)とABB(活動基準予算管理)

- アカウンティングとは

- 固定資産の会計処理(減価償却と減損会計) その1

- 固定資産の会計処理(減価償却と減損会計) その2

- 会計方針とは

- 費用の計上基準

- 収益の計上基準

- 全部原価計算と直接原価計算

- 引当金の計上方法

- 財務諸表から業界の特徴を分析 その1

- 財務諸表から業界の特徴を分析 その2

- 簿記の基本

- BSC(バランスト・スコアカード)とは

- 予算管理の意義

- 予算の設定方法

- 予算の3つのタイプ

- 業務的意思決定(差額原価収益分析)

- 企業の総合力を分析 その1

- 企業の総合力を分析 その2

- 会計公準と企業会計原則 その1

- 会計公準と企業会計原則 その2

- 会計公準と企業会計原則 その3

- 株主から見た企業価値 その1

- 株主から見た企業価値 その2

- コストセンターとプロフィットセンター

- 原価管理と原価計算

- 負債コストと株主資本コスト

- 組織の設計と種類

- 直接費と間接費

- EBITDAによる株価の評価

- 企業の効率性を分析 その1

- 企業の効率性を分析 その2

- EVA(経済付加価値)とは

- 財務会計と管理会計

- 財務分析とは

- 固定費と変動費 その1

- 固定費と変動費 その2

- 企業の成長性を分析

- 業界と企業の比較分析 その1

- 業界と企業の比較分析 その2

- 内部統制

- たな卸資産の評価基準と評価方法 その1

- たな卸資産の評価基準と評価方法 その2

- 管理会計の必要性

- 安全余裕率と損益分岐点比率

- ABCの活用方法

- 業績評価の手法

- MVA(市場付加価値)とは

- 比率分析の限界と注意点

- 組織管理と管理会計

- 具体的な業績評価のシステム

- 意思決定の前提(付加価値と生産性分析) その1

- 意思決定の前提(付加価値と生産性分析) その2

- 製品原価と期間原価

- 企業の収益性を分析 その1

- 企業の収益性を分析 その2

- 責任会計システム

- 企業の安全性を分析 その1

- 企業の安全性を分析 その2

- 標準原価と予算差異分析

- 業績評価のステップと留意点

- 戦略的意思決定1(フリー・キャッシュフロー) その1

- 戦略的意思決定1(フリー・キャッシュフロー) その2

- 戦略的意思決定2(運転資本の意義)

- 戦略的意思決定3(金銭の時間的価値)

- 戦略的意思決定4(リスクと割引率)

- 戦略的意思決定5(DCF法) その1

- 戦略的意思決定5(DCF法) その2

- 戦略的意思決定5(DCF法) その3

- 戦略的意思決定6(ペイバック法)

- 原価企画

- 税効果会計