管理会計の必要性

【管理会計とは】

ここからは管理会計について考えていきたいと思います。

管理会計とは、「経営に関する合理的な意思決定」をその最終的な目的とし、そのための判断材料を作成するというものです。

よって財務会計とは異なり、それらの資料は外部関係者に提供するものではなく、フォーマットなども決まっていません。

また、管理会計に使用する資料は、原則として財務諸表に反映させることはできません。

管理会計はあくまでも「未来」を予想して意思決定をするために使用するものであり、「過去」を反映させた財務諸表とは趣旨が異なるためです。

しかしいくら社内だけのものと言っても、「何となく」資料を作成して「何となく」経営の意思決定を行うというわけにはいきません。

新製品を開発する際に、何となく見込める売上高を想定して何となくかけられる費用を決め、何となく着手するというわけにはいかないのです。

もちろん経営には経験に裏打ちされた「読み」や「カン」も必要です。

ただ、仮に最終的には読みやカンで意思決定を行ったとしても、その前段階での管理会計による「数値の把握」が必要です。

数値を把握したうえでリスクや可能性を考慮し、その上で読みやカンを働かせなければならないからです。

また変化が激しい現在では、もし意思決定が間違っていた際には早急に次の手を考えなければいけません。

そのためには、数値による意思決定の変更基準が必要となります。

このように、管理会計の重要性は日に日に増してきています。

しっかりとした理解が必要であると言えるでしょう。

【管理会計の主な種類】

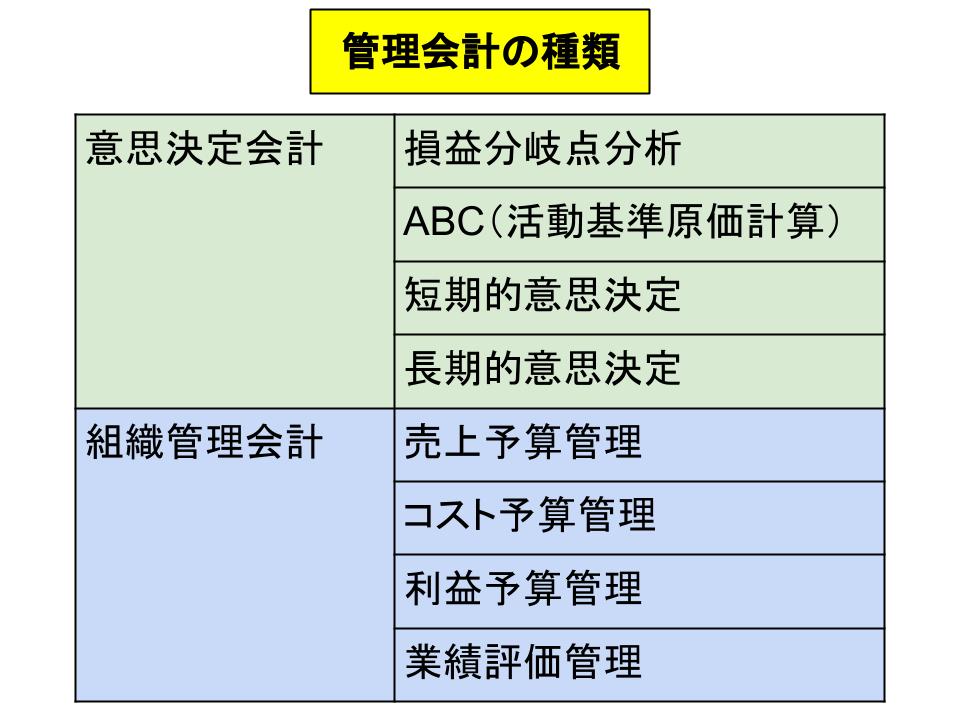

では管理会計には具体的にはどのようなものがあるのでしょうか。

代表的なものには以下のようなものがあります。

まず管理会計は意思決定がその中心にありますが、組織管理も管理会計の考え方で行うことにより、数値に基づいた公平な組織運営が可能となります。

【意思決定会計】

意思決定を行う管理会計には、その最も有名なものに損益分岐点分析があります。

損益分岐点分析は、費用を変動費と固定費に分類し、売上高と総費用線との関係から損益分岐点を求めるものです。

また、費用をより現実的に把握する手法として、ABC(活動基準原価計算)という手法があります。

ABCは製品にかかる費用(間接費)をより詳細に活動別に分類し、その製品にかかる原価をより正確に把握するための手法です。

また、短期的意思決定とは業務的意思決定などとも呼ばれ、現在の会社のリソースをそのままと考え、その中で最も最適な意思決定を行う場合の手法です。

リソースとは、いわゆる「現在会社にあるヒト・モノ・カネ」のことを言います。

よって、経営レベルだけではなく、現場レベルで意思決定が行われる場合もあります。

これに対して長期的意思決定は、例えば新規事業に着手する場合などに使われる手法で、管理会計の分野では主に設備投資の意思決定などに使われます。

(設備投資のための資金調達などは、ファイナンスとしてその意思決定は別に行われるケースが一般的です。)

長期的意思決定は今後の経営方針の変更などを伴うケースが多いため、リソースを変更することも必要になります。

そして全社的な規模の意思決定であるため、その手法にはさまざまな種類があり、計算方法も複雑になります。

【組織管理会計】

組織管理会計とは、製品の売上やコスト、利益などの予測や管理を組織的に行うための手法です。

具体的には、売上予算管理、コスト予算管理、利益予算管理、業績評価管理などの手法があります。

例えば営業部門ではその成果を上げるために売上を重視しやすく、管理部門では費用の削減を重視しやすくなります。

これらの部門ごとの予算管理は、そのまま採用しようとしても利害が衝突することになるため、うまくまとまりません。

よってそれぞれの部門予算をうまくまとめる、あるいは経営層で大枠の予算をトップダウンで決定するなどして最終的に全社一体となれる予算が必要です。

これを行うのが組織管理会計です。

また、組織管理会計にはその業績評価管理も必要となります。

業績評価と会計は関係がないと考えられるかもしれませんが、人件費をどのように決定するか、そしてその限られた人件費の中でどのような配分を行うかは密接に会計に関係してきます。

また、これは例えばマーケティング費用などにも言えることです。

管理会計は、未来を見据えた意思決定手法として様々な分野で必要となる考え方なのです。

関連ページ

- 損益分岐点分析とその求め方 その2

- 損益分岐点分析とその求め方 その1

- 貸借対照表(B/S) その3

- 貸借対照表(B/S) その2

- 貸借対照表(B/S) その1

- 財務諸表とは

- 損益分岐点分析から見た利益向上策 その1

- 損益分岐点分析の活用法 その1

- 損益分岐点分析の活用法 その2

- 損益分岐点分析の活用法 その3

- 損益分岐点分析から見た利益向上策 その2

- キャッシュフロー計算書(C/S) その1

- キャッシュフロー計算書(C/S) その2

- キャッシュフロー計算書(C/S) その3

- 総合原価計算と個別原価計算

- 国際会計基準

- 日米の会計方針の違い

- 損益計算書(P/L) その1

- 損益計算書(P/L) その2

- 損益計算書(P/L) その3

- ABCと価格設定

- ABC(活動基準原価計算)とは

- ABM(活動基準管理)とABB(活動基準予算管理)

- アカウンティングとは

- 固定資産の会計処理(減価償却と減損会計) その1

- 固定資産の会計処理(減価償却と減損会計) その2

- 会計方針とは

- 費用の計上基準

- 収益の計上基準

- 全部原価計算と直接原価計算

- 引当金の計上方法

- 財務諸表から業界の特徴を分析 その1

- 財務諸表から業界の特徴を分析 その2

- 簿記の基本

- BSC(バランスト・スコアカード)とは

- 予算管理の意義

- 予算の設定方法

- 予算の3つのタイプ

- 業務的意思決定(差額原価収益分析)

- 企業の総合力を分析 その1

- 企業の総合力を分析 その2

- 会計公準と企業会計原則 その1

- 会計公準と企業会計原則 その2

- 会計公準と企業会計原則 その3

- 株主から見た企業価値 その1

- 株主から見た企業価値 その2

- コストセンターとプロフィットセンター

- 原価管理と原価計算

- 負債コストと株主資本コスト

- 組織の設計と種類

- 直接費と間接費

- EBITDAによる株価の評価

- 企業の効率性を分析 その1

- 企業の効率性を分析 その2

- EVA(経済付加価値)とは

- 財務会計と管理会計

- 財務分析とは

- 固定費と変動費 その1

- 固定費と変動費 その2

- 企業の成長性を分析

- 業界と企業の比較分析 その1

- 業界と企業の比較分析 その2

- 内部統制

- たな卸資産の評価基準と評価方法 その1

- たな卸資産の評価基準と評価方法 その2

- 管理会計の必要性

- 安全余裕率と損益分岐点比率

- ABCの活用方法

- 業績評価の手法

- MVA(市場付加価値)とは

- 比率分析の限界と注意点

- 組織管理と管理会計

- 具体的な業績評価のシステム

- 意思決定の前提(付加価値と生産性分析) その1

- 意思決定の前提(付加価値と生産性分析) その2

- 製品原価と期間原価

- 企業の収益性を分析 その1

- 企業の収益性を分析 その2

- 責任会計システム

- 企業の安全性を分析 その1

- 企業の安全性を分析 その2

- 標準原価と予算差異分析

- 業績評価のステップと留意点

- 戦略的意思決定1(フリー・キャッシュフロー) その1

- 戦略的意思決定1(フリー・キャッシュフロー) その2

- 戦略的意思決定2(運転資本の意義)

- 戦略的意思決定3(金銭の時間的価値)

- 戦略的意思決定4(リスクと割引率)

- 戦略的意思決定5(DCF法) その1

- 戦略的意思決定5(DCF法) その2

- 戦略的意思決定5(DCF法) その3

- 戦略的意思決定6(ペイバック法)

- 原価企画

- 税効果会計