損益分岐点分析とその求め方 その2

≪高低点法≫

次に高低点法で求めてみましょう。

高低点法とは、例えば期の違う2期の売上高と費用から損益分岐点売上高を求めるというものです。

(ただし、2期が全く同じ売上高の場合は求められません。)

高低点法では固定費と変動費が分類されていなくても損益分岐点売上高を求めることが可能です。

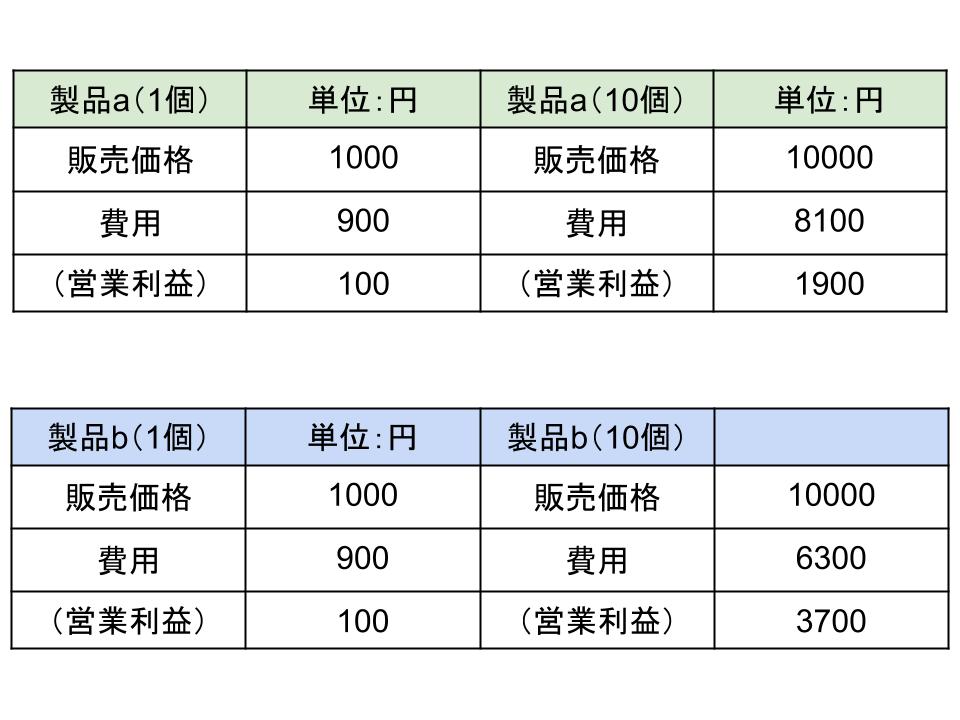

ここでは製品aと製品bを1個販売した時と10個販売した時を違う期と考えて求めてみましょう。

製品aと製品bを1個販売した時と10個販売した時の売上高(販売価格)と費用は以下のようになります。

この図からは変動費と固定費がわかりません。

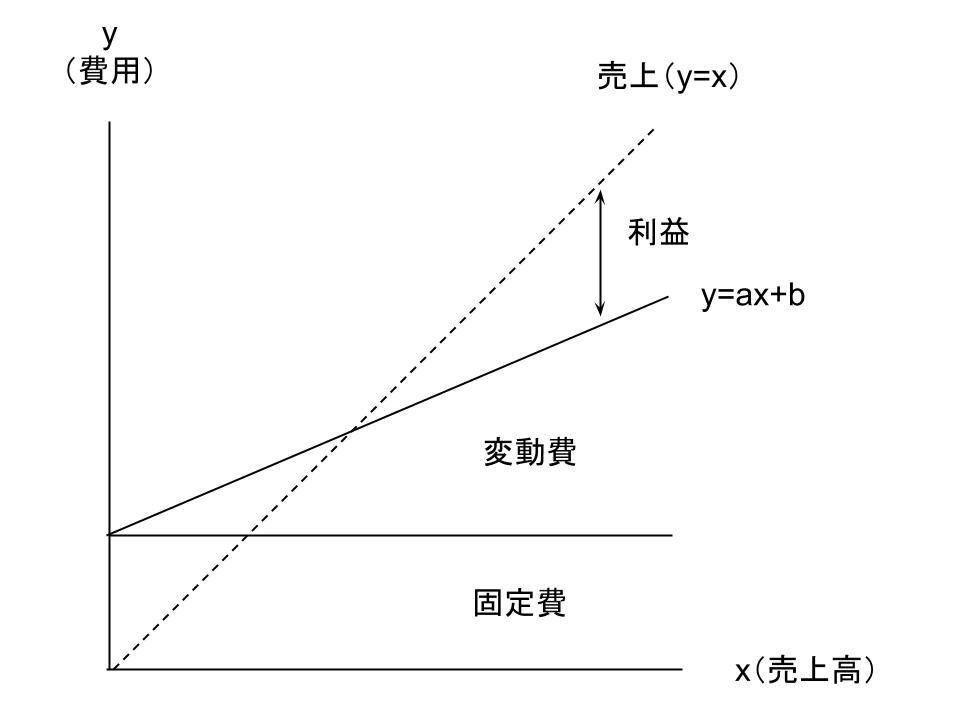

この場合は、変動費は売上高に比例すること、そして固定費は一定であることから、総費用線を以下のように考えます。

縦軸(y)が費用、横軸(x)が売上高です。

まず、45度の点線が実際の売上高です。

この式は以下で表されます。

y = x

この45度の直線と総費用線の縦軸の差が営業利益です。

総費用線については、変動費は売上高に比例することから右上がりの直線に、固定費は売上高に関係ないために売上高に平行した直線となっています。

そして固定費はy軸の切片になります。

よって、総費用線は以下の式で表されます。

y = ax+b

aは変動費率、bは固定費です。

上記のグラフが理解できなくても「y = ax+b」という公式を覚えていれば問題ありません。

そしてこの式に製品aと製品bのy軸(費用)とx軸(売上高)の数値を当てはめてaとbの値を求めます。

まずは製品aです。

売上高が1000の時、費用は900、売上高が10000の時、費用は8100です。

よって、それぞれを式に代入します。

900 = 1000a+b

8100 = 10000a+b

これを解くと、以下のようになります。

a(変動費率) = 0.8

b(固定費) = 100

これを先ほどと同じように損益分岐点売上高の計算式に代入すると、損益分岐点売上高は500円となります。

あるいは、以下のように決定することもできます。

y = 0.8x+100(総費用線)

y = x(売上高)

この2式から交点となるyとxを求めます。

y = x = 500

同じように製品bについても計算してみましょう。

900 = 1000a+b

6300 = 10000a+b

これを解くと、以下のようになります。

a(変動費率) = 0.6

b(固定費) = 300

製品aと同様、変動費率と固定費から、あるいは総費用線と売上高の交点から損益分岐点売上高を求めることができます。

総費用線と売上高の交点を求める式は以下となります。

y = 0.6x+300(総費用線)

Y = X(売上高)

いずれにしても、製品bの損益分岐点売上高は750円となります。

損益分岐点分析は変動費と固定費の理解が必要で、複数の求め方があり、その状況に合わせた分析が必要であるために苦手としている人も多いと言えます。

しかし過度に公式などにこだわり過ぎるのではなく、その考え方を理解していれば、おのずと求められるようになっていきます。

損益分岐点を分析することで、その製品に対する様々な分析を行うことが可能となり、かつその製品に対する「次の一手」が考えられるようになります。

まずは考え方の理解から始め、できる限り数をこなして慣れることでその利便性を活用していきましょう。

関連ページ

- 損益分岐点分析とその求め方 その2

- 損益分岐点分析とその求め方 その1

- 貸借対照表(B/S) その3

- 貸借対照表(B/S) その2

- 貸借対照表(B/S) その1

- 財務諸表とは

- 損益分岐点分析から見た利益向上策 その1

- 損益分岐点分析の活用法 その1

- 損益分岐点分析の活用法 その2

- 損益分岐点分析の活用法 その3

- 損益分岐点分析から見た利益向上策 その2

- キャッシュフロー計算書(C/S) その1

- キャッシュフロー計算書(C/S) その2

- キャッシュフロー計算書(C/S) その3

- 総合原価計算と個別原価計算

- 国際会計基準

- 日米の会計方針の違い

- 損益計算書(P/L) その1

- 損益計算書(P/L) その2

- 損益計算書(P/L) その3

- ABCと価格設定

- ABC(活動基準原価計算)とは

- ABM(活動基準管理)とABB(活動基準予算管理)

- アカウンティングとは

- 固定資産の会計処理(減価償却と減損会計) その1

- 固定資産の会計処理(減価償却と減損会計) その2

- 会計方針とは

- 費用の計上基準

- 収益の計上基準

- 全部原価計算と直接原価計算

- 引当金の計上方法

- 財務諸表から業界の特徴を分析 その1

- 財務諸表から業界の特徴を分析 その2

- 簿記の基本

- BSC(バランスト・スコアカード)とは

- 予算管理の意義

- 予算の設定方法

- 予算の3つのタイプ

- 業務的意思決定(差額原価収益分析)

- 企業の総合力を分析 その1

- 企業の総合力を分析 その2

- 会計公準と企業会計原則 その1

- 会計公準と企業会計原則 その2

- 会計公準と企業会計原則 その3

- 株主から見た企業価値 その1

- 株主から見た企業価値 その2

- コストセンターとプロフィットセンター

- 原価管理と原価計算

- 負債コストと株主資本コスト

- 組織の設計と種類

- 直接費と間接費

- EBITDAによる株価の評価

- 企業の効率性を分析 その1

- 企業の効率性を分析 その2

- EVA(経済付加価値)とは

- 財務会計と管理会計

- 財務分析とは

- 固定費と変動費 その1

- 固定費と変動費 その2

- 企業の成長性を分析

- 業界と企業の比較分析 その1

- 業界と企業の比較分析 その2

- 内部統制

- たな卸資産の評価基準と評価方法 その1

- たな卸資産の評価基準と評価方法 その2

- 管理会計の必要性

- 安全余裕率と損益分岐点比率

- ABCの活用方法

- 業績評価の手法

- MVA(市場付加価値)とは

- 比率分析の限界と注意点

- 組織管理と管理会計

- 具体的な業績評価のシステム

- 意思決定の前提(付加価値と生産性分析) その1

- 意思決定の前提(付加価値と生産性分析) その2

- 製品原価と期間原価

- 企業の収益性を分析 その1

- 企業の収益性を分析 その2

- 責任会計システム

- 企業の安全性を分析 その1

- 企業の安全性を分析 その2

- 標準原価と予算差異分析

- 業績評価のステップと留意点

- 戦略的意思決定1(フリー・キャッシュフロー) その1

- 戦略的意思決定1(フリー・キャッシュフロー) その2

- 戦略的意思決定2(運転資本の意義)

- 戦略的意思決定3(金銭の時間的価値)

- 戦略的意思決定4(リスクと割引率)

- 戦略的意思決定5(DCF法) その1

- 戦略的意思決定5(DCF法) その2

- 戦略的意思決定5(DCF法) その3

- 戦略的意思決定6(ペイバック法)

- 原価企画

- 税効果会計