直接費と間接費

【直接費と間接費とは】

費用を分類する方法としては、直接費と間接費に分類する方法もあります。

直接費とは生産に直接関係している費用で、間接費とは生産に直接関係しない費用です。

固定費と変動費の分類は様々な業種で使用される概念ですが、直接費と間接費という概念は、主に製造業で使用される概念です。

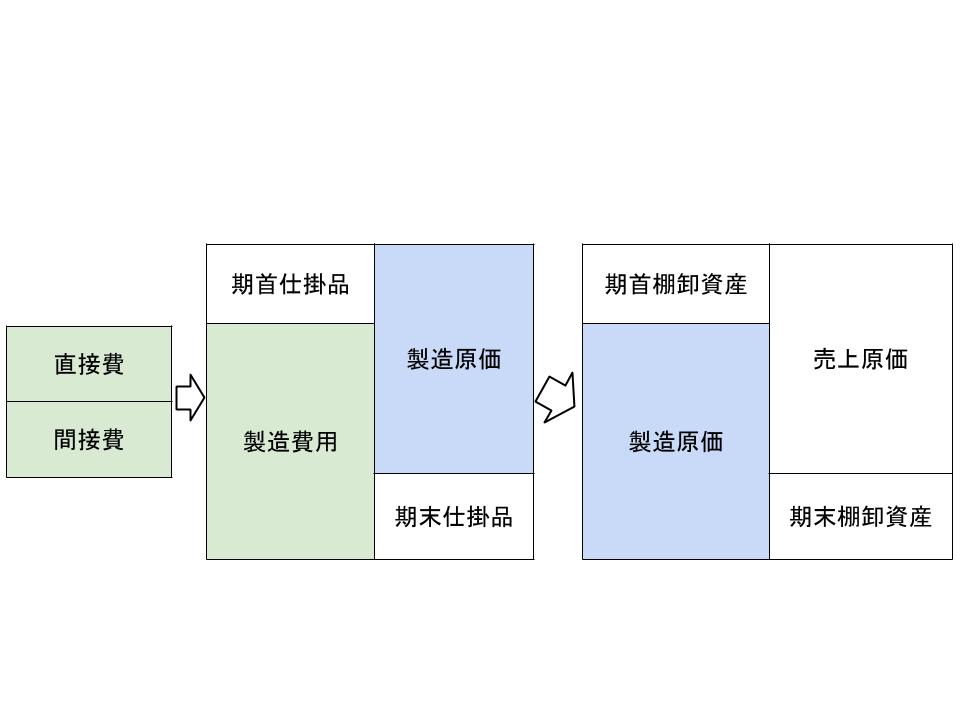

製造業では通常、以下の過程を経て売上原価を算出します。

1.製造費用の算出

製造費用とは、製品を製造した際に実際にかかった費用のことです。

製造費用は、単純にその期にかかった費用を計算して算出します。

2.製造原価の算出

製造費用に期首と期末の仕掛品(作りかけの製品)を考慮したものがその期の製造原価です。

3.売上原価の算出

製造原価に期首と期末の製品の棚卸資産を考慮して計算されたものがその期の売上原価です。

この時、最初に算出する製造費用は直接費と間接費を合計することで把握することができます。

また、ここでいう直接費と間接費は、あくまでも「製品を生産する」過程で発生するものです。

基本的に生産に関わらない本部などで発生する販売費用などは含みません。

大きな分類では本部などで発生する費用も原価と呼んで直接費と間接費に分類することもありますが、一般的には製品を生産する過程の費用が分類の対象となります。

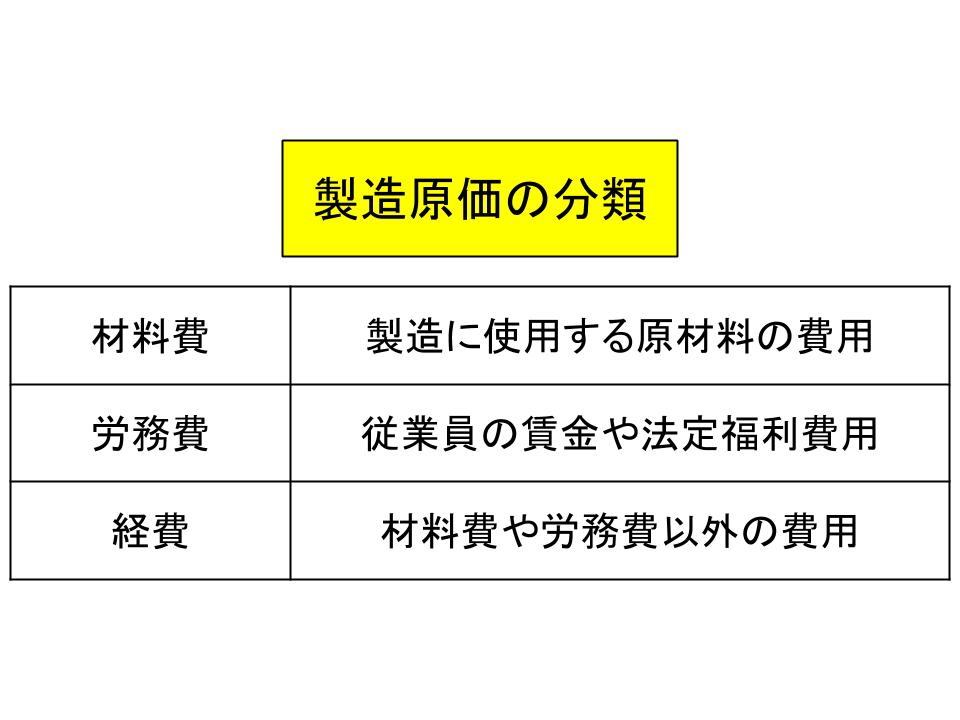

そして、直接費と間接費はさらに材料費・労務費・経費という3つに分類されます。

材料費と労務費、経費の基本的な考え方は以下です。

・材料費→製造に使用する原材料の費用

・労務費→従業員の賃金や法定福利費用

・経費 →材料費や労務費以外の費用

なお、法定福利費とは従業員の社会保険料などの法律で定められている福利厚生費用を指します。

では表の分類を使って、直接費と間接費を見ていきましょう。

【直接費】

≪直接材料費≫

直接材料費とは、製品を生産する際に直接かかる原材料費です。

製品に使うために購入した部品なども直接材料費に該当します。

≪直接労務費≫

直接労務費は直接製品を生産している従業員の作業時間の給料です。

ここでのポイントは、その費用は直接製品を生産している「時間」にかかってくるということです。

直接製品を生産している従業員でも一日中生産に従事するわけではなく、準備をする時間や会議、あるいは何らかの資料作成を行う時間なども必要となります。

しかしそのような時間の給料は、直接労務費には含まないということになります。

≪直接経費≫

直接経費は直接材料費や直接労務費以外で製品に直接かかった費用、例えば外注費などが該当します。

【間接費】

≪間接材料費≫

間接材料費とは、製品を生産する際に間接的にかかる原材料費です。

例えば様々な製品で使用できるネジや接着剤などが該当します。

≪間接労務費≫

間接労務費とは、直接製品を生産している従業員が生産以外に行った作業の作業時間の給料です。

直接労務費以外の労務費です。

製品を生産している従業員が会議に出ている時間や生産現場のマネージャの給料などがこれに該当します。

≪間接経費≫

間接経費とは、直接製品に直結させることができない経費です。

工場で生産を行っている場合は工場の減価償却費や光熱費などがこれに該当します。

【直接費と間接費に分類する意味】

費用を直接費と間接費に分類する意味は、「製品ごと」にかかった費用を計算することにあります。

製品ごとにかかった費用がわからなければ、価格決定が行えないためです。

そして製品ごとの費用を計算するためには、その製品に直接かかった直接費とそうではない間接費を分類し、その上で間接費をある一定の基準でそれぞれの製品に配分しなければなりません。

よって直接費と間接費を区別しなければ、製品ごとにかかった費用を把握できないということになります。

そして間接費は、販売数量や販売額、直接材料費や直接労務費などを基準としてそれぞれの製品に配分されます。

しかし、このような基準はあくまでも大まかな基準に基づいた配分であり、比較的容易に配分できますがあまり正確ではありません。

このことから間接費の配分は、生産を行う際の様々な活動を詳細に分類して行うABC(活動基準原価計算)という考え方が生まれています。

ABCに関しては別の記事で詳細に説明していきます。

このように間接費はどの製品にどの程度配分するかの基準によってその原価が大きく変わり、価格決定にも影響を与えることがあるので、慎重に配分することが必要になってきます。

関連ページ

- 損益分岐点分析とその求め方 その2

- 損益分岐点分析とその求め方 その1

- 貸借対照表(B/S) その3

- 貸借対照表(B/S) その2

- 貸借対照表(B/S) その1

- 財務諸表とは

- 損益分岐点分析から見た利益向上策 その1

- 損益分岐点分析の活用法 その1

- 損益分岐点分析の活用法 その2

- 損益分岐点分析の活用法 その3

- 損益分岐点分析から見た利益向上策 その2

- キャッシュフロー計算書(C/S) その1

- キャッシュフロー計算書(C/S) その2

- キャッシュフロー計算書(C/S) その3

- 総合原価計算と個別原価計算

- 国際会計基準

- 日米の会計方針の違い

- 損益計算書(P/L) その1

- 損益計算書(P/L) その2

- 損益計算書(P/L) その3

- ABCと価格設定

- ABC(活動基準原価計算)とは

- ABM(活動基準管理)とABB(活動基準予算管理)

- アカウンティングとは

- 固定資産の会計処理(減価償却と減損会計) その1

- 固定資産の会計処理(減価償却と減損会計) その2

- 会計方針とは

- 費用の計上基準

- 収益の計上基準

- 全部原価計算と直接原価計算

- 引当金の計上方法

- 財務諸表から業界の特徴を分析 その1

- 財務諸表から業界の特徴を分析 その2

- 簿記の基本

- BSC(バランスト・スコアカード)とは

- 予算管理の意義

- 予算の設定方法

- 予算の3つのタイプ

- 業務的意思決定(差額原価収益分析)

- 企業の総合力を分析 その1

- 企業の総合力を分析 その2

- 会計公準と企業会計原則 その1

- 会計公準と企業会計原則 その2

- 会計公準と企業会計原則 その3

- 株主から見た企業価値 その1

- 株主から見た企業価値 その2

- コストセンターとプロフィットセンター

- 原価管理と原価計算

- 負債コストと株主資本コスト

- 組織の設計と種類

- 直接費と間接費

- EBITDAによる株価の評価

- 企業の効率性を分析 その1

- 企業の効率性を分析 その2

- EVA(経済付加価値)とは

- 財務会計と管理会計

- 財務分析とは

- 固定費と変動費 その1

- 固定費と変動費 その2

- 企業の成長性を分析

- 業界と企業の比較分析 その1

- 業界と企業の比較分析 その2

- 内部統制

- たな卸資産の評価基準と評価方法 その1

- たな卸資産の評価基準と評価方法 その2

- 管理会計の必要性

- 安全余裕率と損益分岐点比率

- ABCの活用方法

- 業績評価の手法

- MVA(市場付加価値)とは

- 比率分析の限界と注意点

- 組織管理と管理会計

- 具体的な業績評価のシステム

- 意思決定の前提(付加価値と生産性分析) その1

- 意思決定の前提(付加価値と生産性分析) その2

- 製品原価と期間原価

- 企業の収益性を分析 その1

- 企業の収益性を分析 その2

- 責任会計システム

- 企業の安全性を分析 その1

- 企業の安全性を分析 その2

- 標準原価と予算差異分析

- 業績評価のステップと留意点

- 戦略的意思決定1(フリー・キャッシュフロー) その1

- 戦略的意思決定1(フリー・キャッシュフロー) その2

- 戦略的意思決定2(運転資本の意義)

- 戦略的意思決定3(金銭の時間的価値)

- 戦略的意思決定4(リスクと割引率)

- 戦略的意思決定5(DCF法) その1

- 戦略的意思決定5(DCF法) その2

- 戦略的意思決定5(DCF法) その3

- 戦略的意思決定6(ペイバック法)

- 原価企画

- 税効果会計