固定費と変動費 その2

【固定費と変動費と売上・利益の関係】

では、そもそもなぜ固定費と変動費に分類をするのか、あるいは固定費と変動費にはどのような関係があり、どのように売上や利益に関係するかを考えてみましょう。

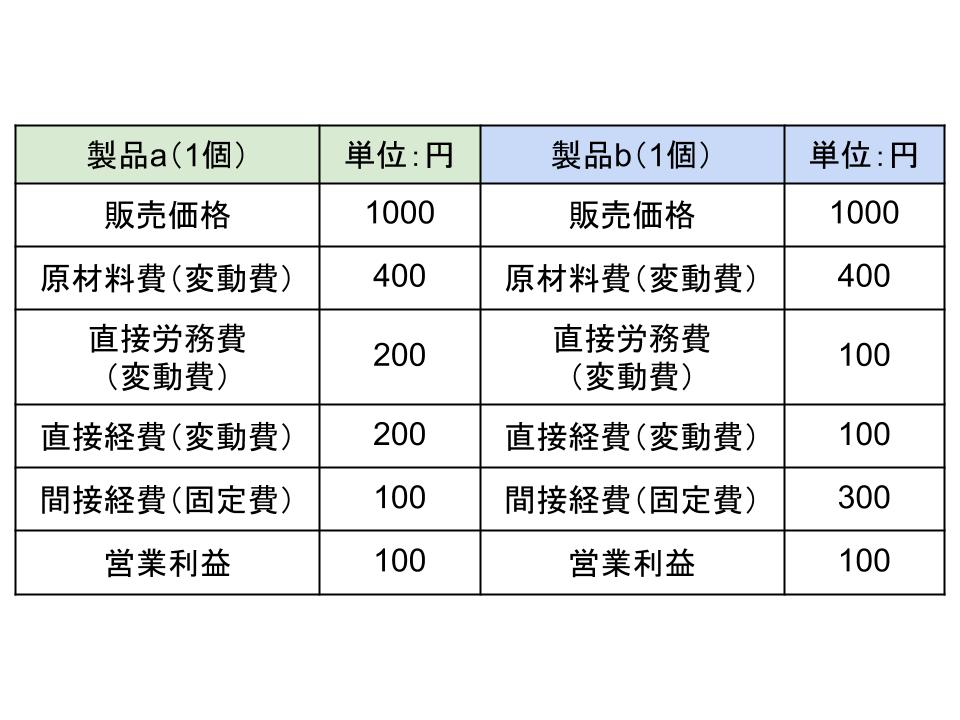

例として自動車部品製造会社S社が生産している2つの製品について考えてみます。

S社の2つの製品の1個当たりの固定費と変動費、および売上と利益は以下の通りです。

(ここでは販売費用などを考慮しない製品生産費用の比較とし、生産に関わる従業員の給料は生産に関係するものだけと考えて、変動費としています。)

ここで直接労務費とは従業員の給料を、直接経費とは外注費などを、間接経費とは減価償却費などを指します。

労務費や経費といった表現は、製品の原価計算を行う際の表現で管理会計では一般的に使用される表現です。

(財務諸表では使用されません。)

そしてこの表を見る限り、製品aと製品bの1個あたりの販売価格と営業利益は同じです。

よって、同じ販売数であればどちらの製品を生産しても売上と営業利益が同じということになります。

しかし、例えば両製品ともに売れ行きが好調でさらに増産をしようとする場合、どちらを増産すればいいでしょうか?

販売価格と利益が同じなので、どちらでもよいのではないかと考える方も多いと思います。

しかし、実際はその費用構造により、異なってきます。

例えば製品aと製品bを10個生産する場合の販売価格と費用は以下のようになります。

同じ販売価格10000円に対して、製品aは利益が1900円、製品bは利益が3700円となりました。

なぜでしょうか?

実は固定費と変動費の比率の違いによって、利益率は異なってくるのです。

製品aと製品bの固定費と変動費を比較してみましょう。

製品aの固定費 100

製品aの変動費 400+200+200 = 800

総費用 900

変動費率 80%

製品bの固定費 300

製品bの変動費 400+100+100 = 600

総費用 900

変動費率 60%

総費用が900となるのは同じですが、固定費と変動費の割合は異なります。

そして売上に対する変動費の割合は製品aが80%、製品bが60%です。

これは変動費の割合が高い場合は生産量が増えると費用も増え、変動費が低い場合は生産量が増えても費用は増えにくいということを意味しています。

【限界利益とは】

売上高から変動費を引いた利益を「限界利益」と言います。

限界利益 = 売上高−変動費

ここで「限界」とは通常使用する限界の意味ではなく、経済学で使用される用語で、「ある変数が1単位当たり変化したときに別の変数がどれくらい変化するか」を表す用語です。

ここでは、売上高が1単位変化したときに営業利益がどのくらい変化するかという意味で使われています。

そして製品aと製品bの1個の限界利益は以下です。

製品a 1000−800 = 200

製品b 1000−600 = 400

製品aが200、製品bが400です。

そしてこれを比率で表したものを限界利益率と言います。

限界利益率 = 限界利益÷売上高×100

よって、製品aと製品bの限界利益率は以下になります。

製品aの限界利益率 = 200÷1000×100 = 20%

製品bの限界利益率 = 400÷1000×100 = 40%

そして限界利益率は、「1−変動費率」となっていることがわかります。

製品aは売上が1増えると利益はその20%である0.2増え、製品bは売上が1増えると利益はその40%である0.4増えるということです。

よって限界利益率が高いほうが生産数を増やしたときに利益も大きくなることとなります。

また、追加注文などの際は限界利益よりも高い価格で販売できれば、利益が出ることになります。

そのような場合は、固定費はすでに販売している製品に全額が費用として計上されているため、追加注文分の固定費は考慮しなくてよくなるからです。

しかし、注意点もあります。

例えば、製品aの大量の追加生産依頼があったとします。

そして、大量に発注する代わりに、追加分は900円で販売してほしいという値下げ依頼があったとします。

製品aの変動費用は800円です。

このため、900円でも1個当たり100円の限界利益が発生します。

よってこの依頼は、受けたほうが利益が出ます。

しかし、注意すべきは、これはあくまでも「特例」としなければならないということです。

例えば同じような発注が定期的に来て、そのために他の製品の生産能力が落ちる、あるいは値下げした価格がそれ以外の顧客に知れ渡ってしまった場合は、製品aの今後の売上や生産費用に影響を与えてしまう可能性が出てくるためです。

計算上は固定費が一定である以上は変動費以上の価格であれば利益が出ることになりますが、それはあくまでも特例でなければいけないのです。

関連ページ

- 損益分岐点分析とその求め方 その2

- 損益分岐点分析とその求め方 その1

- 貸借対照表(B/S) その3

- 貸借対照表(B/S) その2

- 貸借対照表(B/S) その1

- 財務諸表とは

- 損益分岐点分析から見た利益向上策 その1

- 損益分岐点分析の活用法 その1

- 損益分岐点分析の活用法 その2

- 損益分岐点分析の活用法 その3

- 損益分岐点分析から見た利益向上策 その2

- キャッシュフロー計算書(C/S) その1

- キャッシュフロー計算書(C/S) その2

- キャッシュフロー計算書(C/S) その3

- 総合原価計算と個別原価計算

- 国際会計基準

- 日米の会計方針の違い

- 損益計算書(P/L) その1

- 損益計算書(P/L) その2

- 損益計算書(P/L) その3

- ABCと価格設定

- ABC(活動基準原価計算)とは

- ABM(活動基準管理)とABB(活動基準予算管理)

- アカウンティングとは

- 固定資産の会計処理(減価償却と減損会計) その1

- 固定資産の会計処理(減価償却と減損会計) その2

- 会計方針とは

- 費用の計上基準

- 収益の計上基準

- 全部原価計算と直接原価計算

- 引当金の計上方法

- 財務諸表から業界の特徴を分析 その1

- 財務諸表から業界の特徴を分析 その2

- 簿記の基本

- BSC(バランスト・スコアカード)とは

- 予算管理の意義

- 予算の設定方法

- 予算の3つのタイプ

- 業務的意思決定(差額原価収益分析)

- 企業の総合力を分析 その1

- 企業の総合力を分析 その2

- 会計公準と企業会計原則 その1

- 会計公準と企業会計原則 その2

- 会計公準と企業会計原則 その3

- 株主から見た企業価値 その1

- 株主から見た企業価値 その2

- コストセンターとプロフィットセンター

- 原価管理と原価計算

- 負債コストと株主資本コスト

- 組織の設計と種類

- 直接費と間接費

- EBITDAによる株価の評価

- 企業の効率性を分析 その1

- 企業の効率性を分析 その2

- EVA(経済付加価値)とは

- 財務会計と管理会計

- 財務分析とは

- 固定費と変動費 その1

- 固定費と変動費 その2

- 企業の成長性を分析

- 業界と企業の比較分析 その1

- 業界と企業の比較分析 その2

- 内部統制

- たな卸資産の評価基準と評価方法 その1

- たな卸資産の評価基準と評価方法 その2

- 管理会計の必要性

- 安全余裕率と損益分岐点比率

- ABCの活用方法

- 業績評価の手法

- MVA(市場付加価値)とは

- 比率分析の限界と注意点

- 組織管理と管理会計

- 具体的な業績評価のシステム

- 意思決定の前提(付加価値と生産性分析) その1

- 意思決定の前提(付加価値と生産性分析) その2

- 製品原価と期間原価

- 企業の収益性を分析 その1

- 企業の収益性を分析 その2

- 責任会計システム

- 企業の安全性を分析 その1

- 企業の安全性を分析 その2

- 標準原価と予算差異分析

- 業績評価のステップと留意点

- 戦略的意思決定1(フリー・キャッシュフロー) その1

- 戦略的意思決定1(フリー・キャッシュフロー) その2

- 戦略的意思決定2(運転資本の意義)

- 戦略的意思決定3(金銭の時間的価値)

- 戦略的意思決定4(リスクと割引率)

- 戦略的意思決定5(DCF法) その1

- 戦略的意思決定5(DCF法) その2

- 戦略的意思決定5(DCF法) その3

- 戦略的意思決定6(ペイバック法)

- 原価企画

- 税効果会計