総合原価計算と個別原価計算

【総合原価計算と個別原価計算】

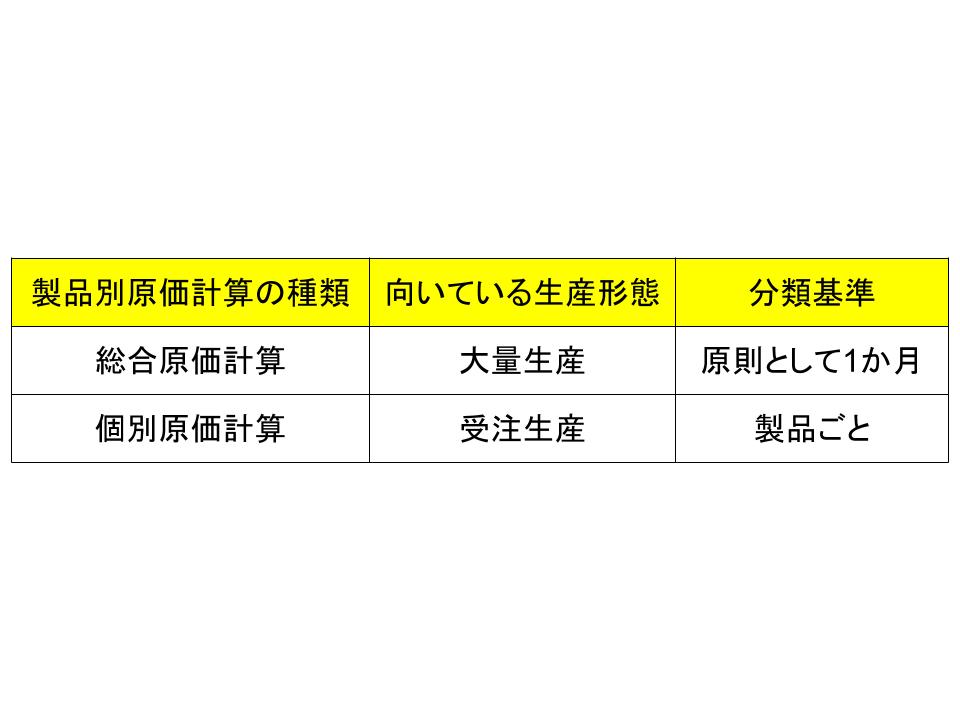

製品別にその原価を計算する計算方法に、総合原価計算と個別原価計算という考え方があります。

ここではそれぞれをどのような場合に使うのかということや、その計算方法を考えていきたいと思います。

【総合原価計算の概要】

総合原価計算とは、製品の原価を「総合的に」計算するというものです。

総合的とは、一つ一つの原価ではなく、その期に生産した製品の「全体としての原価」という意味です。

一つの製品について全体の原価を計算するものなので、個別ではなく総合という表現が使われます。

総合原価計算は、主に連続した大量生産を行う場合に用いられ、一期間における生産費用をその原価とするという考え方です。

大量生産の場合は一つ一つの原価を出すのは手間がかかり、現実的な手段とは言えません。

よってそれを期間で捉えた総合原価計算が用いられます。

【総合原価計算の計算方法】

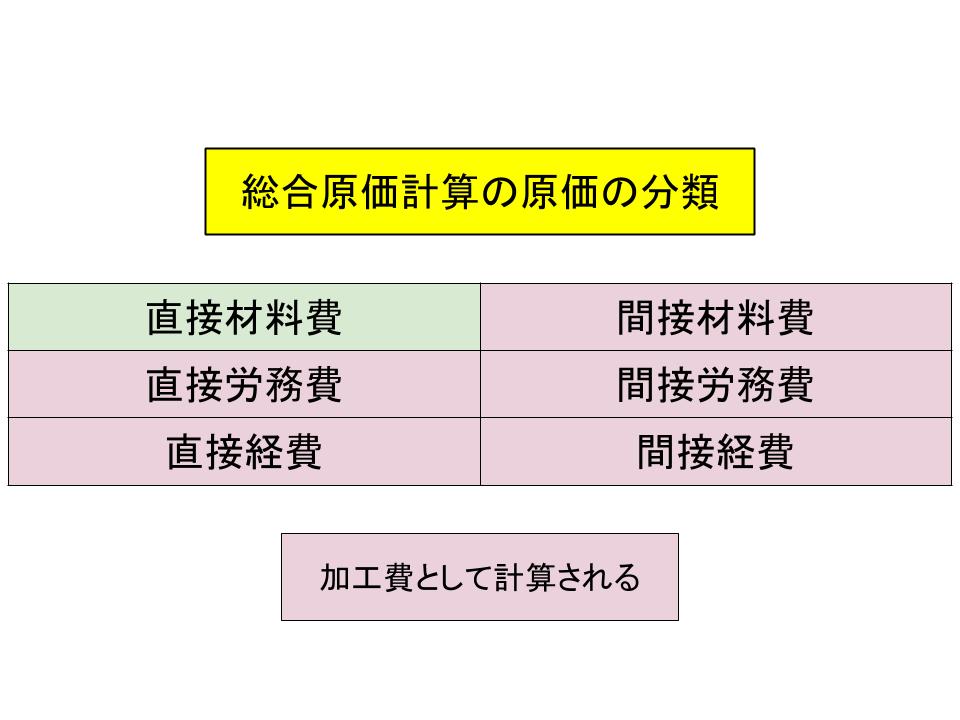

総合原価計算では、その発生原価は直接材料費とそれ以外の加工費に分類されます。

そして期間で区切ることから、期首と期末に仕掛品(生産途中の在庫)が発生する場合があります。

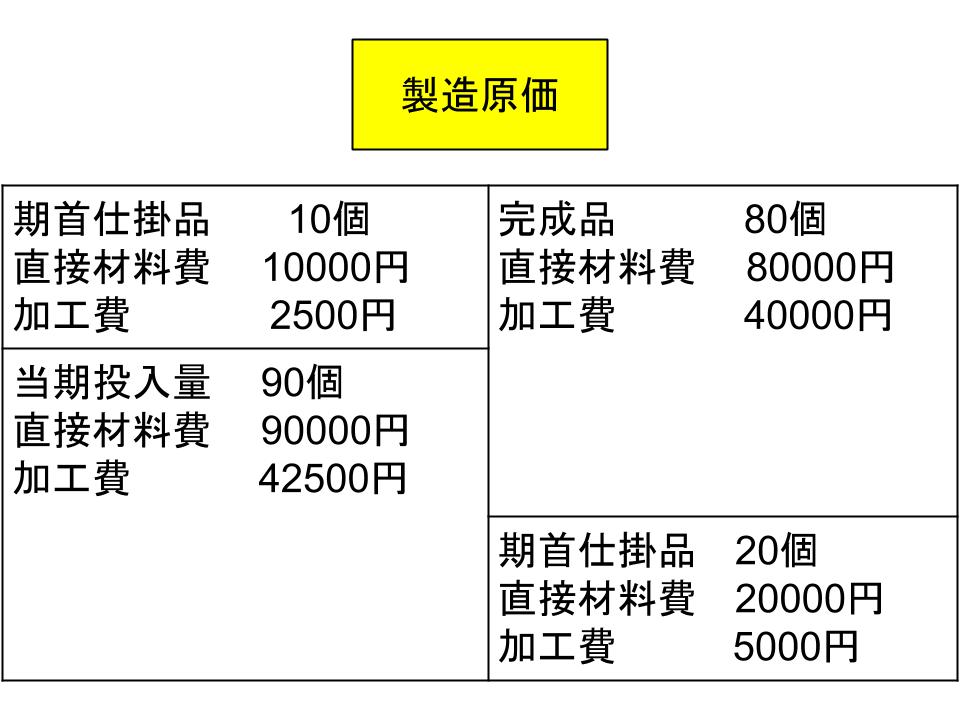

例えば以下の場合を考えてみます。

・生産データ

期首仕掛品 10個(進捗率50%。ただし材料は工程開始時に全量を投入。)

当期投入量 90個

当期完成品 80個

期末仕掛品 20個(進捗率50%。ただし材料は工程開始時に全量を投入。)

・原価データ

期首仕掛品原価 直接材料費10,000円、加工費2,500円

当期総製造費用 直接材料費90,000円、加工費42,500円

ここで進捗率とは、生産がどの程度完了しているかを表したものです。

そしてこの場合、例えば期首に10個の仕掛品があり、当期に90個投入し、期末に20個仕掛品が発生しています。

そしてその進捗率はいずれも50%ですが、材料は工程開始時に投入されています。

よってここでの当期の製造原価は以下のようになります。

・直接材料費

製造原価 = 期首仕掛品分10,000円+当期投入分90,000−期末仕掛品分(90,000÷90×20) = 80,000

・加工費

加工費は複雑になるので、期首仕掛品と今期の投入量、完成品と期末仕掛品から1個当たりの費用を計算し、その後に原価を求めます。

1個当たりの費用: (2,500+42,500)÷(100(当期生産個数)-(20×0.5:期末仕掛品分)) = 500

製造原価 = 500×80(100(当期生産個数)−20(期末仕掛品分)) = 40,000

(なお、ここでは簡略化するために材料費、加工費が変動しないという前提で、先入先出法で計算しています。変動する場合はどの計算方法を採用するか(先入先出法や平均法など)によって原価は変わります。)

【個別原価計算の概要】

個別原価計算とは、特に生産に費用と時間がかかる製品を受注生産して生産する場合に、一つ一つの製品ごとに発行される製造指図書ごとに原価を計算するというものです。

製造指図書とは、受注を受けた段階で作成される作業の開始が指示された仕様書です。

そして個別原価計算では、間接材料費、間接労務費、間接経費は製造間接費として操業度に応じて各製品に配賦されます。

操業度とは間接費の発生と関連のある適当な物量基準であり、例えば直接材料費や直接労務費などがこれにあたります。

【個別原価計算の計算方法】

例えば「製造番号001」という製造指図書の個別原価計算は、以下のように行われます。

全体の直接材料費 1,000,000円

全体の直接労務費 600,000円

全体の直接経費 300,000円

製造間接費 500,000円

製造番号001の個別原価(直接費)

直接材料費 100,000円

直接労務費 90,000円

直接経費 30,000円

直接費合計 180,000円

≪直接材料費を配賦基準とした場合の製造間接費と製造原価≫

製造番号001の直接材料費100,000円÷全体の直接材料費1,000,000円 = 0.1

全体の製造間接費500,000円×0.1 = 50,000円

製造原価 180,000+50,000 = 230,000円

≪直接労務費を配賦基準とした場合の製造間接費と製造原価≫

製造番号001の直接労務費90,000円÷全体の直接労務費600,000円 = 0.15

全体の製造間接費500,000円×0.15 = 75,000円

製造原価 180,000+75,000 = 255,000円

このように、個別原価計算の場合は原価を全体の一部としてとらえるため、間接費をどのように配賦するかによって製造原価は異なってきます。

よって、その配賦基準は慎重に決定する必要があります。

関連ページ

- 損益分岐点分析とその求め方 その2

- 損益分岐点分析とその求め方 その1

- 貸借対照表(B/S) その3

- 貸借対照表(B/S) その2

- 貸借対照表(B/S) その1

- 財務諸表とは

- 損益分岐点分析から見た利益向上策 その1

- 損益分岐点分析の活用法 その1

- 損益分岐点分析の活用法 その2

- 損益分岐点分析の活用法 その3

- 損益分岐点分析から見た利益向上策 その2

- キャッシュフロー計算書(C/S) その1

- キャッシュフロー計算書(C/S) その2

- キャッシュフロー計算書(C/S) その3

- 総合原価計算と個別原価計算

- 国際会計基準

- 日米の会計方針の違い

- 損益計算書(P/L) その1

- 損益計算書(P/L) その2

- 損益計算書(P/L) その3

- ABCと価格設定

- ABC(活動基準原価計算)とは

- ABM(活動基準管理)とABB(活動基準予算管理)

- アカウンティングとは

- 固定資産の会計処理(減価償却と減損会計) その1

- 固定資産の会計処理(減価償却と減損会計) その2

- 会計方針とは

- 費用の計上基準

- 収益の計上基準

- 全部原価計算と直接原価計算

- 引当金の計上方法

- 財務諸表から業界の特徴を分析 その1

- 財務諸表から業界の特徴を分析 その2

- 簿記の基本

- BSC(バランスト・スコアカード)とは

- 予算管理の意義

- 予算の設定方法

- 予算の3つのタイプ

- 業務的意思決定(差額原価収益分析)

- 企業の総合力を分析 その1

- 企業の総合力を分析 その2

- 会計公準と企業会計原則 その1

- 会計公準と企業会計原則 その2

- 会計公準と企業会計原則 その3

- 株主から見た企業価値 その1

- 株主から見た企業価値 その2

- コストセンターとプロフィットセンター

- 原価管理と原価計算

- 負債コストと株主資本コスト

- 組織の設計と種類

- 直接費と間接費

- EBITDAによる株価の評価

- 企業の効率性を分析 その1

- 企業の効率性を分析 その2

- EVA(経済付加価値)とは

- 財務会計と管理会計

- 財務分析とは

- 固定費と変動費 その1

- 固定費と変動費 その2

- 企業の成長性を分析

- 業界と企業の比較分析 その1

- 業界と企業の比較分析 その2

- 内部統制

- たな卸資産の評価基準と評価方法 その1

- たな卸資産の評価基準と評価方法 その2

- 管理会計の必要性

- 安全余裕率と損益分岐点比率

- ABCの活用方法

- 業績評価の手法

- MVA(市場付加価値)とは

- 比率分析の限界と注意点

- 組織管理と管理会計

- 具体的な業績評価のシステム

- 意思決定の前提(付加価値と生産性分析) その1

- 意思決定の前提(付加価値と生産性分析) その2

- 製品原価と期間原価

- 企業の収益性を分析 その1

- 企業の収益性を分析 その2

- 責任会計システム

- 企業の安全性を分析 その1

- 企業の安全性を分析 その2

- 標準原価と予算差異分析

- 業績評価のステップと留意点

- 戦略的意思決定1(フリー・キャッシュフロー) その1

- 戦略的意思決定1(フリー・キャッシュフロー) その2

- 戦略的意思決定2(運転資本の意義)

- 戦略的意思決定3(金銭の時間的価値)

- 戦略的意思決定4(リスクと割引率)

- 戦略的意思決定5(DCF法) その1

- 戦略的意思決定5(DCF法) その2

- 戦略的意思決定5(DCF法) その3

- 戦略的意思決定6(ペイバック法)

- 原価企画

- 税効果会計