会計方針とは

【会計方針とは】

会社の会計には、その根本原則といえる会計公準と企業会計原則があります。

よって会計は、これらの原則に即しているものでなくてはなりません。

しかし会計には様々な構成要素があり、それらを「すべての会社」が同じように処理することは現実的に不可能です。

そこで財務諸表を見る際は、その会社がどのような会計方針でそれらを作成しているかを知ることが必要となります。

会社によって違いが現れる会計方針

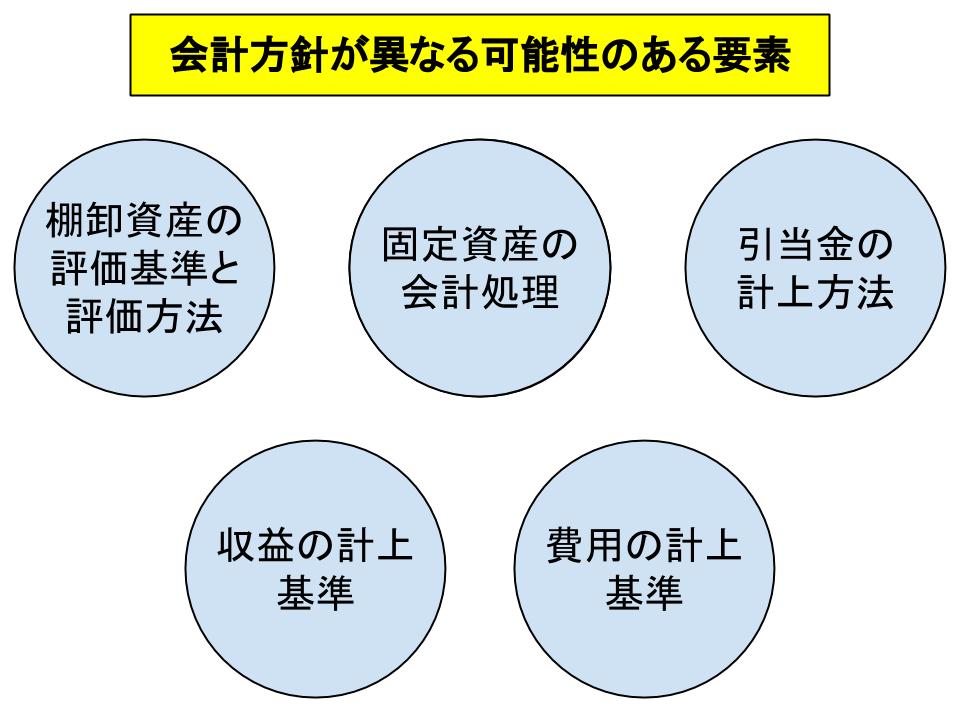

会社によって異なる可能性のある会計方針には、以下のようなものがあります。

・棚卸資産の評価基準と評価方法

・固定資産の会計処理

・引当金の計上方法

・収益の計上基準

・費用の計上基準

つまり、上記のようないくつかの要素については会社ごとに違いがあるため、単に最終的な数字を見るだけだと、間違った判断をしてしまう可能性があるということです。

一見すると財務諸表はどの会社も同じ体裁で数値だけが違うように見えますが、実際は図にあるような内容についてはその会社の独自の判断によって決定されているのです。

もちろん会計には「真実性の原則」があるため、事実ではないことは記載できません。

そして長い目で見るとどんな方針を採用したとしても、原則として結果的には同じになります。

しかし、「その期」に関しては、どのような会計方針を採用するかによって、収益と費用がまったく同じように発生した会社だったとしても、財務諸表が違うものになる可能性があるのです。

【会計方針の継続性】

そして上記のような会計方針は、企業会計原則の一般原則によりその「継続性」が求められています。

正当な理由がない限りは会計方針を変更してはならないということです。

よって、一つの会社の会計だけを見た場合は、原則として常に同じ方針で財務諸表が作成されています。

しかし、「絶対に変更してはいけない」というわけではありません。

「正当な理由がある場合」は認められることになっています。

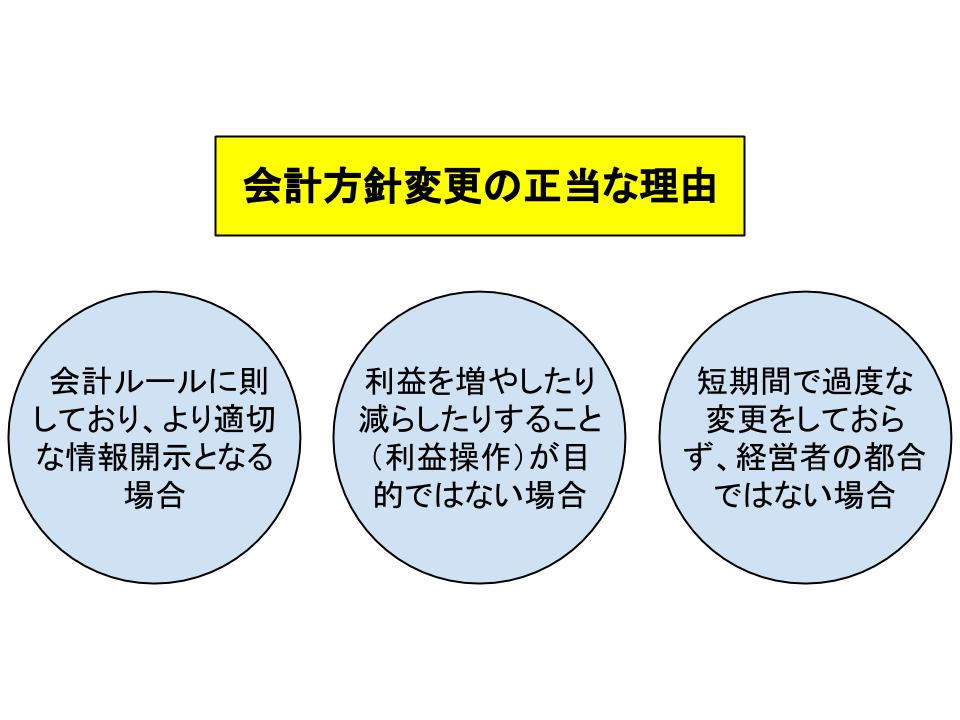

その際の正当な理由となるのは、以下のような場合です。

・会計ルールに即しており、より適切な情報開示となる場合

・利益を増やしたり減らしたりすること(利益操作)が目的でない場合

・短期間で過度な変更をしておらず、経営者の都合ではない場合

まずは変更理由が「ルールに則している」ことです。

当たり前ですが、会計ルールに沿っていない変更は行ってはいけません。

また、実質的に最も大きな理由と言われているのが、「利益操作が目的ではない」ことです。

利益操作とは、例えば利益が大きい年にあえて費用を多くできる会計方針に変更して利益を減らす、あるいは赤字の年に費用が少なくなるようにして利益を多く見せるなどです。

このような利益操作は、以下のような目的で行われます。

利益を減らす → 税金の支払いを少なくする。

利益を増やす → 銀行からの融資を受けやすくする、あるいは株主を納得させる。

利益操作のための会計方針の変更は、本来の会社の財務状況を変更するという真実性に欠ける行為です。

よって利益操作が目的と認められる場合は、会計方針の変更はできないことになっているのです。

(ただし、会計方針を変更することがなく、かつ法令及びルールの範囲内での「節税」は一般的に行われています。)

そして利益操作と認められなくても、短期間に何度も変更されれば、それは「経営者の都合」であると判断されるため、過度な変更も禁止されています。

会計方針の変更はあくまでも会社の財務をより正確にし、より慎重かつ保守的にし、法律や規則に即したものでなくてはならないということです。

現在は変化の時代です。

このため、機械などは年々その性能が高くなって、かつてよりも早く陳腐化し、これまでよりも早く新しい機械に交換しなければ競争に勝てない時代になっています。

よって最初から交換を見据え、機械を早めに減価償却できる方法に変更するなどの対応は、会社の財務を正しく伝えるための方法と言えます。

そして、このような会社の会計方針の変更を見逃さずに見ておくと、その会社の財務に対する姿勢が自然と見えてきます。

財務諸表にある数値だけではなく、そのような会計方針がどのように変化しているかを見ていくことで、財務に対する理解、あるいはその会社や経営者に対する理解が深まると言えます。

会計方針を学ぶことで、経営に関する理解をより深めていきましょう。

関連ページ

- 損益分岐点分析とその求め方 その2

- 損益分岐点分析とその求め方 その1

- 貸借対照表(B/S) その3

- 貸借対照表(B/S) その2

- 貸借対照表(B/S) その1

- 財務諸表とは

- 損益分岐点分析から見た利益向上策 その1

- 損益分岐点分析の活用法 その1

- 損益分岐点分析の活用法 その2

- 損益分岐点分析の活用法 その3

- 損益分岐点分析から見た利益向上策 その2

- キャッシュフロー計算書(C/S) その1

- キャッシュフロー計算書(C/S) その2

- キャッシュフロー計算書(C/S) その3

- 総合原価計算と個別原価計算

- 国際会計基準

- 日米の会計方針の違い

- 損益計算書(P/L) その1

- 損益計算書(P/L) その2

- 損益計算書(P/L) その3

- ABCと価格設定

- ABC(活動基準原価計算)とは

- ABM(活動基準管理)とABB(活動基準予算管理)

- アカウンティングとは

- 固定資産の会計処理(減価償却と減損会計) その1

- 固定資産の会計処理(減価償却と減損会計) その2

- 会計方針とは

- 費用の計上基準

- 収益の計上基準

- 全部原価計算と直接原価計算

- 引当金の計上方法

- 財務諸表から業界の特徴を分析 その1

- 財務諸表から業界の特徴を分析 その2

- 簿記の基本

- BSC(バランスト・スコアカード)とは

- 予算管理の意義

- 予算の設定方法

- 予算の3つのタイプ

- 業務的意思決定(差額原価収益分析)

- 企業の総合力を分析 その1

- 企業の総合力を分析 その2

- 会計公準と企業会計原則 その1

- 会計公準と企業会計原則 その2

- 会計公準と企業会計原則 その3

- 株主から見た企業価値 その1

- 株主から見た企業価値 その2

- コストセンターとプロフィットセンター

- 原価管理と原価計算

- 負債コストと株主資本コスト

- 組織の設計と種類

- 直接費と間接費

- EBITDAによる株価の評価

- 企業の効率性を分析 その1

- 企業の効率性を分析 その2

- EVA(経済付加価値)とは

- 財務会計と管理会計

- 財務分析とは

- 固定費と変動費 その1

- 固定費と変動費 その2

- 企業の成長性を分析

- 業界と企業の比較分析 その1

- 業界と企業の比較分析 その2

- 内部統制

- たな卸資産の評価基準と評価方法 その1

- たな卸資産の評価基準と評価方法 その2

- 管理会計の必要性

- 安全余裕率と損益分岐点比率

- ABCの活用方法

- 業績評価の手法

- MVA(市場付加価値)とは

- 比率分析の限界と注意点

- 組織管理と管理会計

- 具体的な業績評価のシステム

- 意思決定の前提(付加価値と生産性分析) その1

- 意思決定の前提(付加価値と生産性分析) その2

- 製品原価と期間原価

- 企業の収益性を分析 その1

- 企業の収益性を分析 その2

- 責任会計システム

- 企業の安全性を分析 その1

- 企業の安全性を分析 その2

- 標準原価と予算差異分析

- 業績評価のステップと留意点

- 戦略的意思決定1(フリー・キャッシュフロー) その1

- 戦略的意思決定1(フリー・キャッシュフロー) その2

- 戦略的意思決定2(運転資本の意義)

- 戦略的意思決定3(金銭の時間的価値)

- 戦略的意思決定4(リスクと割引率)

- 戦略的意思決定5(DCF法) その1

- 戦略的意思決定5(DCF法) その2

- 戦略的意思決定5(DCF法) その3

- 戦略的意思決定6(ペイバック法)

- 原価企画

- 税効果会計