費用の計上基準

【費用の計上基準を理解する】

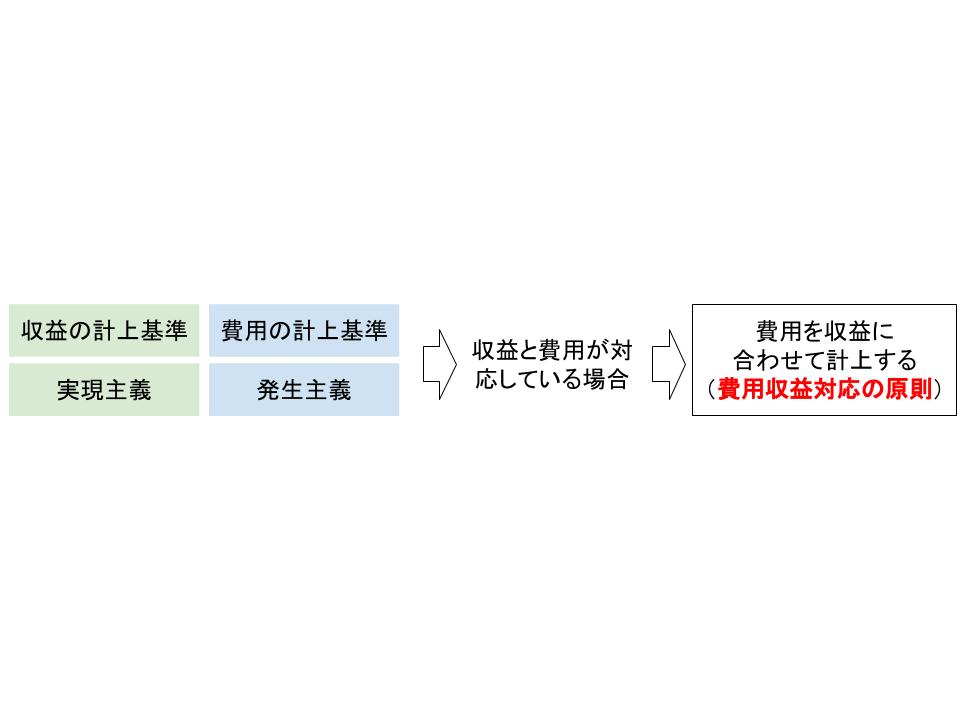

費用の計上基準は、企業会計原則により原則として発生主義を採用することとされています。

実現主義を採用する収益とは異なり、費用の場合は保守性の原則から、発生した段階で計上しましょうということです。

しかし、やや複雑なのは、企業会計原則には費用収益対応の原則というものもあることです。

収益は実現主義、費用は発生主義を採用しながらも、費用と収益を対応させるには矛盾があるように感じます。

そこでその矛盾を回避するために、費用と収益は「個別」あるいは「期間」で対応させることにしています。

収益と関係性のある費用(何らかの収益をあげるための費用)については、それぞれの収益と対応させて、同じ期に計上しましょうということです。

ややわかりにくいですが、会社の様々な取引を完全に矛盾なく画一化することはできないため、ある意味例外としてこのような仕組みがあるというわけです。

しかし例外とは言っても、費用の大半は収益をあげるためのものなので、実際はほとんどの費用が収益と対応させて計上されていることになります。

≪製品に直接かかる費用:個別対応≫

個別対応とは、「製品ごとの収益と費用」を一致させるという考え方です。

これには製品を作るためにかかる費用、つまり売上原価などが当てはまります。

売上原価などについては販売される製品と対応させ、収益が実現した段階(製品が収益の計上基準を満たした段階)で費用計上します。

よって、個別対応で計上される費用は原則として実現主義が採用されることとなります。

具体的には、当期の売上原価は以下のように計算して算出します。

売上原価=その製品の前期の棚卸残高(在庫)+その製品の当期の製造費用−その製品の当期の棚卸残高(在庫)

前期の在庫と当期の在庫が同じであれば「売上原価=当期の製造費用」ですが、異なる場合は必ずしも当期の製造費用が売上原価になるとは限りません。

例として、以下の製品の当期の売上原価を計算してみましょう。

前期の棚卸残高(在庫) 10個

当期の製造数 200個

当期の棚卸残高(在庫) 20個

製品1個あたりの製造費用 100円

この場合の売上原価は以下になります。

売上原価=前期の在庫分(10×100)+当期の製造費用(200×100)−当期の棚卸残高(在庫)(20×100)=19000

当期の製造費用は「200×100=20000」なので、製造費用=売上原価とはならないことがわかります。

≪製品に間接的にかかる費用:期間対応≫

期間対応とは、製品で収益をあげるためにかける費用でも、直接は製品と対応させることのできない費用について、その期間で対応させようという考え方です。

ややこしい表現になってしまいますが、期間対応に該当するのは、例えば販促のために広告を出した場合の費用などです。

広告費用は製品全体の売り上げアップを図って行いますので、個別に製品と対応させることができません。

このためにその「期間」で対応させるということです。

よって、期間対応させる必要のある費用は、主となるビジネスの収益をあげるためにかける費用、つまり販売費及び一般管理費ということになります。

そしてその期に発生した費用を原則として発生主義で計上していくことになります。

ただし、厳密に言うと発生主義は現金主義とは異なります。

広告の例でいうと、例えば当期の3月に広告の契約を行い支払いを済ませていたとしても、実際に広告が始まるのが4月からの契約であればその契約はまだ発生していないので、当期の費用ではなく来期の費用になります。

これは費用の繰り延べと言われ、すでに支払った費用は「前払費用」として当期の資産に計上します。

そして来期に広告が出た段階で繰り延べておいた前払費用を取り崩して費用計上します。

このように期をまたがった(時期を経過した)収益と費用の計算は、「経過勘定」と呼ばれます。

≪その他の費用≫

その他の費用(収益をあげるための費用ではない費用)、例えば支払利息などは発生主義によって当期の発生分を計上します。

費用については、発生主義を前提としながら収益との関係性を考えなければならないため、若干複雑になりますが、丁寧に費用の性質を考えていくとそれほど難しいものではなくなります。

面倒くさがらずに一つ一つ考えていくことが必要です。

関連ページ

- 損益分岐点分析とその求め方 その2

- 損益分岐点分析とその求め方 その1

- 貸借対照表(B/S) その3

- 貸借対照表(B/S) その2

- 貸借対照表(B/S) その1

- 財務諸表とは

- 損益分岐点分析から見た利益向上策 その1

- 損益分岐点分析の活用法 その1

- 損益分岐点分析の活用法 その2

- 損益分岐点分析の活用法 その3

- 損益分岐点分析から見た利益向上策 その2

- キャッシュフロー計算書(C/S) その1

- キャッシュフロー計算書(C/S) その2

- キャッシュフロー計算書(C/S) その3

- 総合原価計算と個別原価計算

- 国際会計基準

- 日米の会計方針の違い

- 損益計算書(P/L) その1

- 損益計算書(P/L) その2

- 損益計算書(P/L) その3

- ABCと価格設定

- ABC(活動基準原価計算)とは

- ABM(活動基準管理)とABB(活動基準予算管理)

- アカウンティングとは

- 固定資産の会計処理(減価償却と減損会計) その1

- 固定資産の会計処理(減価償却と減損会計) その2

- 会計方針とは

- 費用の計上基準

- 収益の計上基準

- 全部原価計算と直接原価計算

- 引当金の計上方法

- 財務諸表から業界の特徴を分析 その1

- 財務諸表から業界の特徴を分析 その2

- 簿記の基本

- BSC(バランスト・スコアカード)とは

- 予算管理の意義

- 予算の設定方法

- 予算の3つのタイプ

- 業務的意思決定(差額原価収益分析)

- 企業の総合力を分析 その1

- 企業の総合力を分析 その2

- 会計公準と企業会計原則 その1

- 会計公準と企業会計原則 その2

- 会計公準と企業会計原則 その3

- 株主から見た企業価値 その1

- 株主から見た企業価値 その2

- コストセンターとプロフィットセンター

- 原価管理と原価計算

- 負債コストと株主資本コスト

- 組織の設計と種類

- 直接費と間接費

- EBITDAによる株価の評価

- 企業の効率性を分析 その1

- 企業の効率性を分析 その2

- EVA(経済付加価値)とは

- 財務会計と管理会計

- 財務分析とは

- 固定費と変動費 その1

- 固定費と変動費 その2

- 企業の成長性を分析

- 業界と企業の比較分析 その1

- 業界と企業の比較分析 その2

- 内部統制

- たな卸資産の評価基準と評価方法 その1

- たな卸資産の評価基準と評価方法 その2

- 管理会計の必要性

- 安全余裕率と損益分岐点比率

- ABCの活用方法

- 業績評価の手法

- MVA(市場付加価値)とは

- 比率分析の限界と注意点

- 組織管理と管理会計

- 具体的な業績評価のシステム

- 意思決定の前提(付加価値と生産性分析) その1

- 意思決定の前提(付加価値と生産性分析) その2

- 製品原価と期間原価

- 企業の収益性を分析 その1

- 企業の収益性を分析 その2

- 責任会計システム

- 企業の安全性を分析 その1

- 企業の安全性を分析 その2

- 標準原価と予算差異分析

- 業績評価のステップと留意点

- 戦略的意思決定1(フリー・キャッシュフロー) その1

- 戦略的意思決定1(フリー・キャッシュフロー) その2

- 戦略的意思決定2(運転資本の意義)

- 戦略的意思決定3(金銭の時間的価値)

- 戦略的意思決定4(リスクと割引率)

- 戦略的意思決定5(DCF法) その1

- 戦略的意思決定5(DCF法) その2

- 戦略的意思決定5(DCF法) その3

- 戦略的意思決定6(ペイバック法)

- 原価企画

- 税効果会計