引当金の計上方法

【引当金の計上方法】

引当金とは、将来の費用に備えてあらかじめ引き当てておく負債のことです。

今後発生が見込まれる費用については、その発生段階で費用計上していては期によって損益のブレが大きくなる可能性があります。

よって、来期以降に費用が発生する可能性があるものは、事前に負債として計上しようというのが引当金の考え方です。

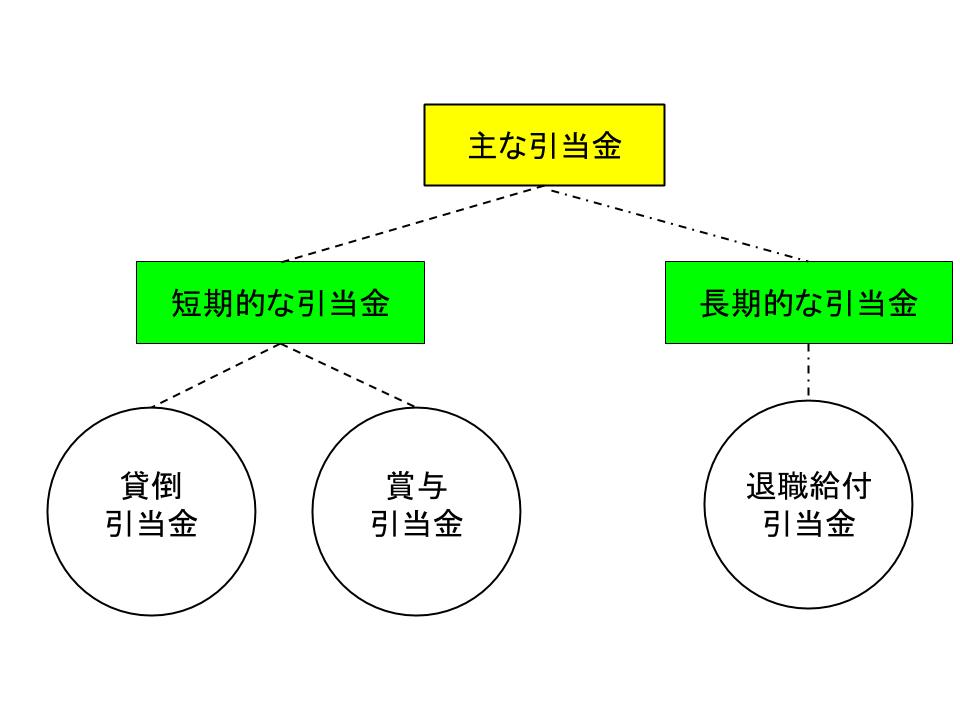

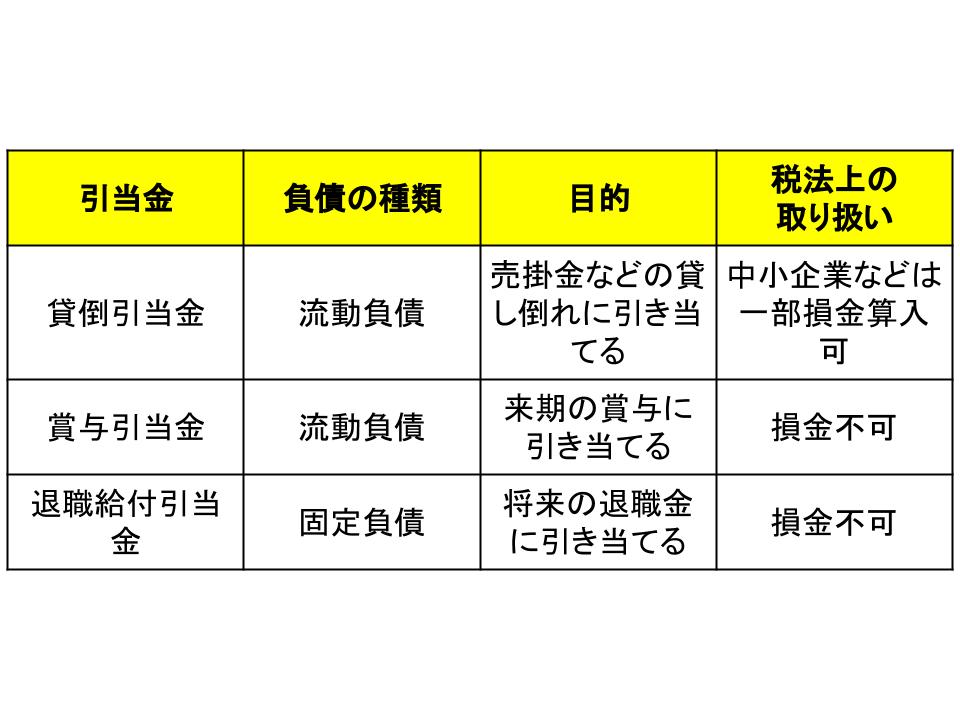

代表的な引当金には、貸倒引当金、賞与引当金、退職給付引当金などがあります。

【貸倒引当金】

貸倒引当金とは、その名の通り「貸し倒れ」が起きたときに備えておく負債です。

貸し倒れとは、例えば掛けで販売した際に計上された売掛金が回収できない状態になるなどのことを言います。

販売先の会社が倒産するなどすると、その販売代金や貸付金は回収できなくなる可能性が高くなります。

そのために引当金を計上し、万が一そのような事態になってしまった場合にその引当金を充当して損失が一気に膨れ上がるのを防ぎます。

貸倒引当金は、一般にこれまで貸し倒れが起きた実績で設定するのが普通ですが、例えば回収が難しいと思われる会社が新たに認められれば、その分も追加して計上する場合があります。

よって、会社の会計方針により、引当金の額は異なってくると言えます。

なお、貸倒引当金以上に貸し倒れが発生した場合は、貸倒損失という費用を計上します。

貸倒損失は主となるビジネスの取引に基づくものは販売費及び一般管理費に、それ以外のものは営業外費用に、臨時でかつ巨額の場合は特別損失に計上されます。

また、銀行などの金融機関は企業などに貸し出した貸出金に対して貸倒引当金を設定しています。

銀行の貸出金は巨額なため、その貸倒引当金も巨額になっていますが、もし貸し倒れが引当金以上の額になると、場合によっては経営を左右しかねないため、貸出審査は厳格に行わなければならないことになっています。

【賞与引当金】

賞与引当金は期をまたがって賞与が支給される場合の引当金です。

具体的には、来期に支払われる予定の賞与の対象期間が当期にかかっている場合に、その期間は当期に支払うべき費用と考えて引き当てておくというものです。

対象期間の賞与が引き当てた金額よりも実際に支払われた金額の方が多ければその差額は来期の費用増加につながります。

また、実際に支払われた金額の方が少なければ来期の費用は減少することになります。

賞与額は自社で決定するものなので、賞与引当金は比較的正確に計算しやすいと言えます。

しかし、逆にこの性質を利用して、あえて引当金を増やして費用を水増しするなどの操作を行いやすいとも言えます。

よって税法上の損金にはならず、賞与引当金を利用した節税対策は行えないようになっています。

【退職給付引当金】

退職給付引当金は従業員の退職金の支払いに備えた引当金です。

退職金には退職一時金制度、厚生年金基金、確定給付企業年金、確定拠出企業年金などがあります。

このうち、退職一時金制度、厚生年金基金、確定給付企業年金は確定給付型退職給付制度と呼ばれ、原則として退職時あるいは退職後の給付額が決まっています。

このため、現時点で準備金として用意している資産額が、今後実際に支払われると考えられる金額よりも不足していると考えられる場合は、退職給付引当金を負債として計上しておかなければなりません。

そして退職金は他の引当金と比べると「飛びぬけた将来」に支払われるものです。

このため、現時点でその費用を算出しようとすると計算方法は非常に複雑かつ誤差が大きくなる傾向にあり、計算結果は会社によって大きな差が出る可能性が高いです。

よって、退職給付引当金も税法上の損金にはなりません。

このように、引当金はあくまでも「将来の予測」に伴って算出されるものです。

よって、その会計方針を確認しなければ一概に会社による比較はできないということになります。

それぞれの特徴を今一度確認しておきましょう。

関連ページ

- 損益分岐点分析とその求め方 その2

- 損益分岐点分析とその求め方 その1

- 貸借対照表(B/S) その3

- 貸借対照表(B/S) その2

- 貸借対照表(B/S) その1

- 財務諸表とは

- 損益分岐点分析から見た利益向上策 その1

- 損益分岐点分析の活用法 その1

- 損益分岐点分析の活用法 その2

- 損益分岐点分析の活用法 その3

- 損益分岐点分析から見た利益向上策 その2

- キャッシュフロー計算書(C/S) その1

- キャッシュフロー計算書(C/S) その2

- キャッシュフロー計算書(C/S) その3

- 総合原価計算と個別原価計算

- 国際会計基準

- 日米の会計方針の違い

- 損益計算書(P/L) その1

- 損益計算書(P/L) その2

- 損益計算書(P/L) その3

- ABCと価格設定

- ABC(活動基準原価計算)とは

- ABM(活動基準管理)とABB(活動基準予算管理)

- アカウンティングとは

- 固定資産の会計処理(減価償却と減損会計) その1

- 固定資産の会計処理(減価償却と減損会計) その2

- 会計方針とは

- 費用の計上基準

- 収益の計上基準

- 全部原価計算と直接原価計算

- 引当金の計上方法

- 財務諸表から業界の特徴を分析 その1

- 財務諸表から業界の特徴を分析 その2

- 簿記の基本

- BSC(バランスト・スコアカード)とは

- 予算管理の意義

- 予算の設定方法

- 予算の3つのタイプ

- 業務的意思決定(差額原価収益分析)

- 企業の総合力を分析 その1

- 企業の総合力を分析 その2

- 会計公準と企業会計原則 その1

- 会計公準と企業会計原則 その2

- 会計公準と企業会計原則 その3

- 株主から見た企業価値 その1

- 株主から見た企業価値 その2

- コストセンターとプロフィットセンター

- 原価管理と原価計算

- 負債コストと株主資本コスト

- 組織の設計と種類

- 直接費と間接費

- EBITDAによる株価の評価

- 企業の効率性を分析 その1

- 企業の効率性を分析 その2

- EVA(経済付加価値)とは

- 財務会計と管理会計

- 財務分析とは

- 固定費と変動費 その1

- 固定費と変動費 その2

- 企業の成長性を分析

- 業界と企業の比較分析 その1

- 業界と企業の比較分析 その2

- 内部統制

- たな卸資産の評価基準と評価方法 その1

- たな卸資産の評価基準と評価方法 その2

- 管理会計の必要性

- 安全余裕率と損益分岐点比率

- ABCの活用方法

- 業績評価の手法

- MVA(市場付加価値)とは

- 比率分析の限界と注意点

- 組織管理と管理会計

- 具体的な業績評価のシステム

- 意思決定の前提(付加価値と生産性分析) その1

- 意思決定の前提(付加価値と生産性分析) その2

- 製品原価と期間原価

- 企業の収益性を分析 その1

- 企業の収益性を分析 その2

- 責任会計システム

- 企業の安全性を分析 その1

- 企業の安全性を分析 その2

- 標準原価と予算差異分析

- 業績評価のステップと留意点

- 戦略的意思決定1(フリー・キャッシュフロー) その1

- 戦略的意思決定1(フリー・キャッシュフロー) その2

- 戦略的意思決定2(運転資本の意義)

- 戦略的意思決定3(金銭の時間的価値)

- 戦略的意思決定4(リスクと割引率)

- 戦略的意思決定5(DCF法) その1

- 戦略的意思決定5(DCF法) その2

- 戦略的意思決定5(DCF法) その3

- 戦略的意思決定6(ペイバック法)

- 原価企画

- 税効果会計