財務会計と管理会計

【財務会計と管理会計の違い】

アカウンティングは、大別すると以下の2つに分類することができます。

1.財務会計

2.管理会計

ではこれらがどのようなものなのかを具体的に考えてみましょう。

1.財務会計

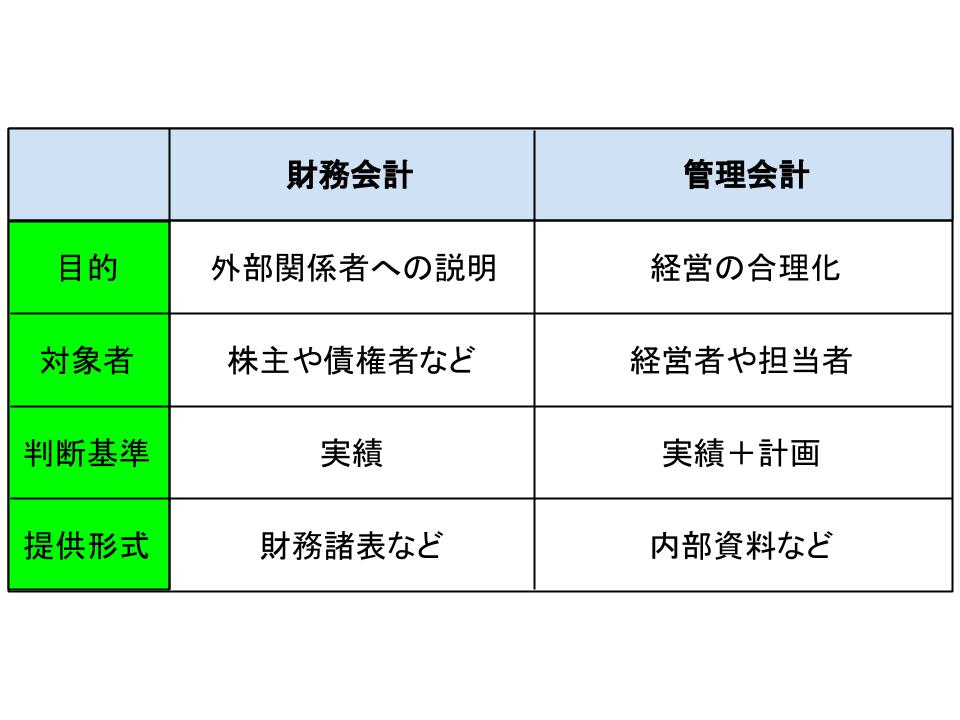

財務会計は、主に株主や債権者などの外部関係者への説明材料を作成し、公表することを目的としています。

このため、外部関係者が会社のことを正確に理解できるように原則として過去の実績を基準とします。

過去の実績からこれまでの経営状態を理解してもらおうということです。

主な説明材料(作成資料)には、損益計算書(P/L)、貸借対照表(B/S)、キャッシュフロー計算書などがあります。

損益計算書(P/L)、貸借対照表(B/S)はもともと会社法によって作成・開示が義務付けられています。

しかし大企業は開示しているものの、中小企業などは実際には開示していないケースも見受けられます。

また、これまでは損益計算書(P/L)、貸借対照表(B/S)が主な判断材料でしたが、特に近年はキャッシュフローの重要性が高まっており、上場企業についてはキャッシュフロー計算書の開示も義務付けられるようになりました。

外部関係者は、これらの資料によって会社の経営状態を把握し、経営陣の評価を決めることになります。

また、経営者にとっては会社の「今後の方針」を外部関係者に伝えることも大切な仕事です。

しかし、今後のことは未確定で正確な情報ではありません。

よって、まずはこれらの過去の正確な情報を開示することで、経営についての理解をしてもらおうということです。

過去の実績を見て経営者のこれまでの方針が正しかったかどうかなどを確認し、それを今後の経営方針の評価につなげようということなのです。

2.管理会計

管理会計は、主に会社内部で「経営を合理的に行うため」の判断材料を作成することを目的としています。

よって管理会計で作成される資料は、基本的に社内で作成され、主に経営陣や担当者が使用することになります。

例えば新製品を開発する際にどの程度のコストがかかり、どの程度の売上があれば黒字化できるかを試算する損益分岐点分析などはその代表的なものです。

よって管理会計は過去をベースとはするものの、どちらかというと計画を立てる際の指針として使われる資料が多くなるという点で、財務会計とは異なっています。

これまでに財務会計などで蓄積された情報を元に、今後の計画を数値で評価し意思決定につなげようということです。

そして管理会計は、例えば設備投資の意思決定を行う際などにマーケティング等の戦略と結びつくことも多くなります。

マーケティングで得られた結果を意思決定の一つの根拠とする必要があるためです。

そのような意味では、管理会計はただ数字だけを理解すればよいというわけではなく、多角的な視野を必要とする分野だと言えます。

また、アカウンティングはファイナンス(資金調達)とも密接に関わっており、アカウンティングで作成された過去の資料や意思決定を受けてファイナンスで資金調達(いわゆる資金繰り)を行っていきます。

このように考えると、ただアカウンティングといっても実は様々な要素が包括されていることがわかるかと思います。

特に世界や国内環境の変化は、大企業よりも中小企業や若いスタートアップ企業、ベンチャー企業により大きな影響を与えます。

これらの中小企業や若い企業は大企業との取引も多く、大企業の業績によって自社の業績が大きく左右されることが多いためです。

よってどんな規模であれフェーズであれ、「感覚」や「経験」だけではなく、財務会計で会社の経営状態を把握し、管理会計によってより緻密に今後の意思決定を行うことが重要となっているのです。

アカウンティングは「ビジネスには関係ない」、あるいは「専門家に任せるもの」と考える人が多いと思いますが、実際は「ビジネスに最も大きく関わっているもの」なのです。

関連ページ

- 損益分岐点分析とその求め方 その2

- 損益分岐点分析とその求め方 その1

- 貸借対照表(B/S) その3

- 貸借対照表(B/S) その2

- 貸借対照表(B/S) その1

- 財務諸表とは

- 損益分岐点分析から見た利益向上策 その1

- 損益分岐点分析の活用法 その1

- 損益分岐点分析の活用法 その2

- 損益分岐点分析の活用法 その3

- 損益分岐点分析から見た利益向上策 その2

- キャッシュフロー計算書(C/S) その1

- キャッシュフロー計算書(C/S) その2

- キャッシュフロー計算書(C/S) その3

- 総合原価計算と個別原価計算

- 国際会計基準

- 日米の会計方針の違い

- 損益計算書(P/L) その1

- 損益計算書(P/L) その2

- 損益計算書(P/L) その3

- ABCと価格設定

- ABC(活動基準原価計算)とは

- ABM(活動基準管理)とABB(活動基準予算管理)

- アカウンティングとは

- 固定資産の会計処理(減価償却と減損会計) その1

- 固定資産の会計処理(減価償却と減損会計) その2

- 会計方針とは

- 費用の計上基準

- 収益の計上基準

- 全部原価計算と直接原価計算

- 引当金の計上方法

- 財務諸表から業界の特徴を分析 その1

- 財務諸表から業界の特徴を分析 その2

- 簿記の基本

- BSC(バランスト・スコアカード)とは

- 予算管理の意義

- 予算の設定方法

- 予算の3つのタイプ

- 業務的意思決定(差額原価収益分析)

- 企業の総合力を分析 その1

- 企業の総合力を分析 その2

- 会計公準と企業会計原則 その1

- 会計公準と企業会計原則 その2

- 会計公準と企業会計原則 その3

- 株主から見た企業価値 その1

- 株主から見た企業価値 その2

- コストセンターとプロフィットセンター

- 原価管理と原価計算

- 負債コストと株主資本コスト

- 組織の設計と種類

- 直接費と間接費

- EBITDAによる株価の評価

- 企業の効率性を分析 その1

- 企業の効率性を分析 その2

- EVA(経済付加価値)とは

- 財務会計と管理会計

- 財務分析とは

- 固定費と変動費 その1

- 固定費と変動費 その2

- 企業の成長性を分析

- 業界と企業の比較分析 その1

- 業界と企業の比較分析 その2

- 内部統制

- たな卸資産の評価基準と評価方法 その1

- たな卸資産の評価基準と評価方法 その2

- 管理会計の必要性

- 安全余裕率と損益分岐点比率

- ABCの活用方法

- 業績評価の手法

- MVA(市場付加価値)とは

- 比率分析の限界と注意点

- 組織管理と管理会計

- 具体的な業績評価のシステム

- 意思決定の前提(付加価値と生産性分析) その1

- 意思決定の前提(付加価値と生産性分析) その2

- 製品原価と期間原価

- 企業の収益性を分析 その1

- 企業の収益性を分析 その2

- 責任会計システム

- 企業の安全性を分析 その1

- 企業の安全性を分析 その2

- 標準原価と予算差異分析

- 業績評価のステップと留意点

- 戦略的意思決定1(フリー・キャッシュフロー) その1

- 戦略的意思決定1(フリー・キャッシュフロー) その2

- 戦略的意思決定2(運転資本の意義)

- 戦略的意思決定3(金銭の時間的価値)

- 戦略的意思決定4(リスクと割引率)

- 戦略的意思決定5(DCF法) その1

- 戦略的意思決定5(DCF法) その2

- 戦略的意思決定5(DCF法) その3

- 戦略的意思決定6(ペイバック法)

- 原価企画

- 税効果会計