内部統制

【内部統制とは】

内部統制とは、会社が自分たちの利益だけを追求するあまり、いわゆる不祥事や法令違反などを犯さないように、しっかりとした健全な経営ができる体制を作ることを言います。

例えば小さな会社であれば、経営者が従業員の日頃の動向をつかむことで、そのような不祥事を防ぐことが可能かもしれません。

しかし規模が大きな会社になるとそうはいきません。

いくら経営者が目を光らせていても把握できないことが山ほど出てきます。

それを会社として様々な見地から体制作りを行い、全体として会社を統制していこうというのが内部統制という考え方です。

誰も知らないうちに問題が起きており、それが見過ごされていて結局取り返しのつかないことになってしまったということがないように、しっかり会社として様々な問題やリスクに目を光らせようということです。

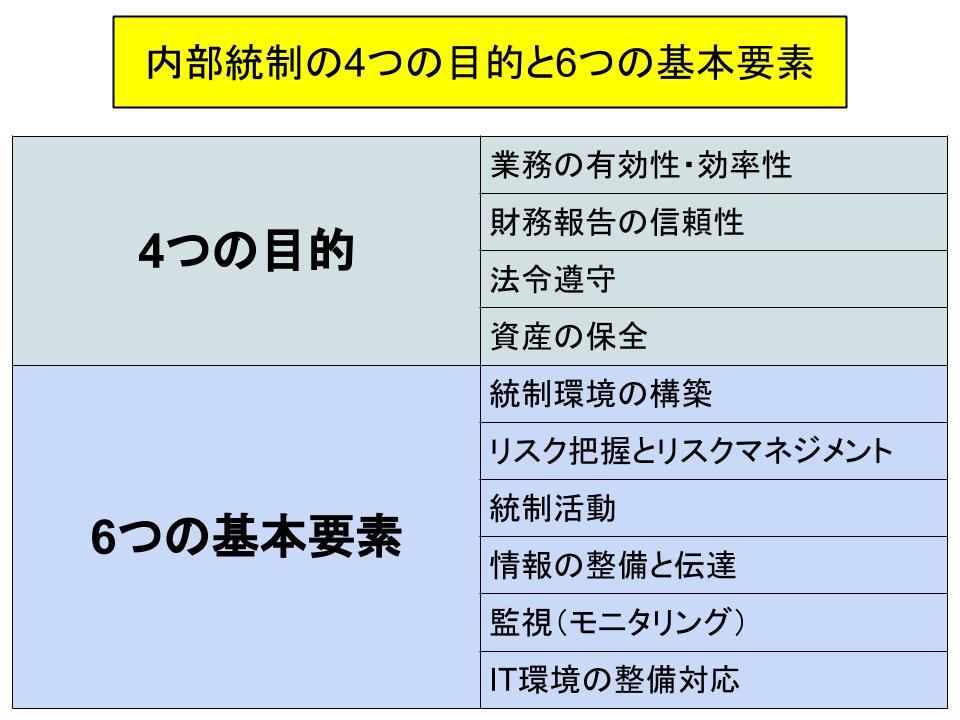

内部統制は4つの目的と6つの基本要素から成り立ちます。

【内部統制の4つの目的】

内部統制には、まず4つの目的が定義されています。

1.業務の有効性・効率性

会社がその目的や目標を達成するために、業務を有効かつ効率的に行うことです。

2.財務報告の信頼性

財務諸表の作成は様々な部門活動から成り立っており、最終的に外部に公表するものとなります。

その信頼性を高めるために、公表までのすべての活動が適正であると認められるものにするということです。

3.法令遵守

会社で行われるすべての業務が、法令や求められている基準などを遵守していることです。

4.資産の保全

会社のすべて資産の取得や運用は適切な手続きや承認を得て行われ、実は存在していなかったなどということがないようにするということです。

上記の4つの目的は実に当然であり、そんなことはできて当たり前と思う方も多いかもしれません。

しかし少し考えてみると、小さなごまかしは日常的に行われています。

例えば「本来の規則では昨日までに行わなければいけなかったデータの確認業務が多忙のためにできず、今日になってしまったので仕方がなく日付だけ昨日行ったように変更した」などということは、誰しも一度くらいは経験があるのではないでしょうか。

そしてそのような場合、その担当者は特に影響はないと考えても、もしかしたら昨日と今日では実際のデータが変更されており、日付の改ざんは結果的にその変更を見過ごす結果になってしまっているかもしれないのです。

そしてそのようなことが蓄積していくと、会社はどんどん担当者個人の裁量によってゆがみが生じることになってしまいます。

このようなことを防ぐのが内部統制なのです。

【内部統制の6つの基本要素】

そして内部統制には6つの基本要素というものがあります。

1. 統制環境の構築

会社としてすべての従業員の内部統制に関する意識を高めるような環境づくりをしていくというものです。

2. リスク把握とリスクマネジメント

会社にはどのようなリスクがあるかを把握し、それらのリスクに対する対応や評価方法を決めていきましょうというものです。

3. 統制活動

業務に関するマニュアルの整備や責任者の承認方法などを明確にし、業務がすべて担当者一人の裁量によって行われるのではなく、決められた手続きに沿って行われるようにしましょうというものです。

4. 情報の整備と伝達

業務に必要な情報が整備され、必要な従業員に適切かつ迅速に伝達できるようにしましょうというものです。

5. 監視(モニタリング)

決められた内部統制方針が機能しているかを監視していきましょうというものです。

手続きとしては決定されていてもそれが実行されていなければ意味がありません。

このため、そのモニタリングを継続して行うことで、有効性を高めて新たに生まれてくる問題点などを把握し、次につなげていきましょうということです。

6. IT環境の整備対応

情報管理などをIT機器を使って行う場合、そのIT環境の信頼性が乏しい場合は、データ不備や紛失、不正アクセスなどの可能性が否定できなくなります。

その場合はせっかく内部統制が機能していても、それを証明することが難しくなります。

このため、情報を信頼性が高くかつ安全なものとするためにIT基盤を整備していきましょうというものです。

内部統制はその重要性が年々高まっており、現在では特に規模の大きい上場企業や大企業などに、内部統制報告書の作成が義務付けられています。

情報のデータ化が進むにつれて、それは拡散しやすくなり、かつ不正が行いやすくなるとも言えます。

財務基盤をしっかりさせ、外部関係者の信頼を得るためにも、内部統制は今後経営者がさらに力を入れなければならないことだと言えるでしょう。

関連ページ

- 損益分岐点分析とその求め方 その2

- 損益分岐点分析とその求め方 その1

- 貸借対照表(B/S) その3

- 貸借対照表(B/S) その2

- 貸借対照表(B/S) その1

- 財務諸表とは

- 損益分岐点分析から見た利益向上策 その1

- 損益分岐点分析の活用法 その1

- 損益分岐点分析の活用法 その2

- 損益分岐点分析の活用法 その3

- 損益分岐点分析から見た利益向上策 その2

- キャッシュフロー計算書(C/S) その1

- キャッシュフロー計算書(C/S) その2

- キャッシュフロー計算書(C/S) その3

- 総合原価計算と個別原価計算

- 国際会計基準

- 日米の会計方針の違い

- 損益計算書(P/L) その1

- 損益計算書(P/L) その2

- 損益計算書(P/L) その3

- ABCと価格設定

- ABC(活動基準原価計算)とは

- ABM(活動基準管理)とABB(活動基準予算管理)

- アカウンティングとは

- 固定資産の会計処理(減価償却と減損会計) その1

- 固定資産の会計処理(減価償却と減損会計) その2

- 会計方針とは

- 費用の計上基準

- 収益の計上基準

- 全部原価計算と直接原価計算

- 引当金の計上方法

- 財務諸表から業界の特徴を分析 その1

- 財務諸表から業界の特徴を分析 その2

- 簿記の基本

- BSC(バランスト・スコアカード)とは

- 予算管理の意義

- 予算の設定方法

- 予算の3つのタイプ

- 業務的意思決定(差額原価収益分析)

- 企業の総合力を分析 その1

- 企業の総合力を分析 その2

- 会計公準と企業会計原則 その1

- 会計公準と企業会計原則 その2

- 会計公準と企業会計原則 その3

- 株主から見た企業価値 その1

- 株主から見た企業価値 その2

- コストセンターとプロフィットセンター

- 原価管理と原価計算

- 負債コストと株主資本コスト

- 組織の設計と種類

- 直接費と間接費

- EBITDAによる株価の評価

- 企業の効率性を分析 その1

- 企業の効率性を分析 その2

- EVA(経済付加価値)とは

- 財務会計と管理会計

- 財務分析とは

- 固定費と変動費 その1

- 固定費と変動費 その2

- 企業の成長性を分析

- 業界と企業の比較分析 その1

- 業界と企業の比較分析 その2

- 内部統制

- たな卸資産の評価基準と評価方法 その1

- たな卸資産の評価基準と評価方法 その2

- 管理会計の必要性

- 安全余裕率と損益分岐点比率

- ABCの活用方法

- 業績評価の手法

- MVA(市場付加価値)とは

- 比率分析の限界と注意点

- 組織管理と管理会計

- 具体的な業績評価のシステム

- 意思決定の前提(付加価値と生産性分析) その1

- 意思決定の前提(付加価値と生産性分析) その2

- 製品原価と期間原価

- 企業の収益性を分析 その1

- 企業の収益性を分析 その2

- 責任会計システム

- 企業の安全性を分析 その1

- 企業の安全性を分析 その2

- 標準原価と予算差異分析

- 業績評価のステップと留意点

- 戦略的意思決定1(フリー・キャッシュフロー) その1

- 戦略的意思決定1(フリー・キャッシュフロー) その2

- 戦略的意思決定2(運転資本の意義)

- 戦略的意思決定3(金銭の時間的価値)

- 戦略的意思決定4(リスクと割引率)

- 戦略的意思決定5(DCF法) その1

- 戦略的意思決定5(DCF法) その2

- 戦略的意思決定5(DCF法) その3

- 戦略的意思決定6(ペイバック法)

- 原価企画

- 税効果会計