ABCの活用方法

【ABCの活用方法】

間接費の製品への配賦をその「活動」で考えるABC(活動基準原価計算)は、多品種少量生産などの際に、特にその原価を正確に把握することのできる原価計算方法です。

ここではABCを活用することで、従来の一般的な原価計算とどのような違いが生まれるかについて考えてみましょう。

【従来の原価計算】

ここでは自動車部品製造会社であるS社について考えてみます。

S社はもともと自動車メーカーからの発注を受けて自動車部品の製造を行ってきましたが、近年その発注量が減少傾向にあります。

このため、現在は一般消費者向けに車の消臭芳香剤を生産し、カー用品店で販売しています。

この消臭芳香剤はダッシュボードに置くタイプのものとエアコンの吹き出し口に設置するタイプのものがあります。

そしてそのどちらもこれまで自動車部品を作成してきたS社ならではの機能的なデザインとさりげない香りが密かな人気となり、特にダッシュボードに置くタイプの製品Aは徐々にその売上を伸ばしています。

そしてこれらの製品の1個当たりの販売価格と原価は以下の通りです。

≪製品A(ダッシュボードに置くタイプ)の原価≫

販売価格 1200円

直接材料費 400円

直接労務費 200円

間接費 500円

営業利益 100円

≪製品B(エアコンの吹き出し口に設置するタイプの原価)≫

販売価格 1300円

直接材料費 500円

直接労務費 200円

間接費 500円

営業利益 100円

製品Aと製品Bの違いはその材料費にあります。

製品Bはエアコンの吹き出し口に設置するタイプなので、その材料費が少し高くなっています。

なお、間接費は直接労務費を基準に配賦しており、直接労務費は製品A、製品Bともに200円と同額であるため、間接費(合計で1000円)も500円ずつ配賦しています。

現時点ではまだ営業利益率がよいとは言えませんが、S社はこれまで一般消費者向けに商品を販売しておらず、消費者の認知度も低いために低価格路線を取り、認知度が上がってきた段階で営業利益率の高い新商品を投入していこうと考えています。

【ABC(活動原価計算)の活用】

そんな折、S社の営業担当者からカー用品店からの製品Aの発注が急速に減少しているとの報告がありました。

製品Aは人気のある製品なので、これは想定外の減少です。

そしてよくよく調べてみると、競合のY社が製品Aと同様の製品を発売していることがわかりました。

Y社の製品にS社の製品Aの顧客が奪われていたのです。

そしてY社の製品の販売価格は1000円でした。

S社ではぎりぎりの低価格戦略をとっていただけに、このY社の類似製品が1000円で販売されていることに衝撃を受けました。

ではなぜこのようなことが起こったのでしょうか?

もう一度S社の製品Aと製品Bの原価を今度はABCで計算してみましょう。

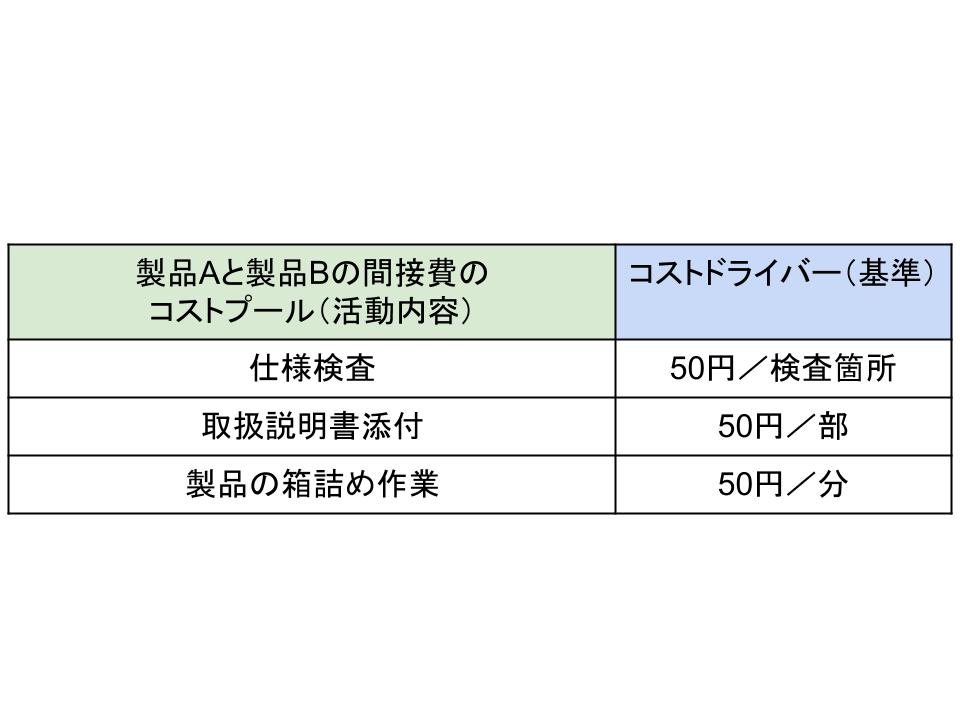

ABCで原価計算を行うには、まずコストプール(活動内容)とコストドライバー(基準)を把握することが必要です。

まず、製品Aと製品Bの間接費となるコストプールとコストドライバーは以下です。

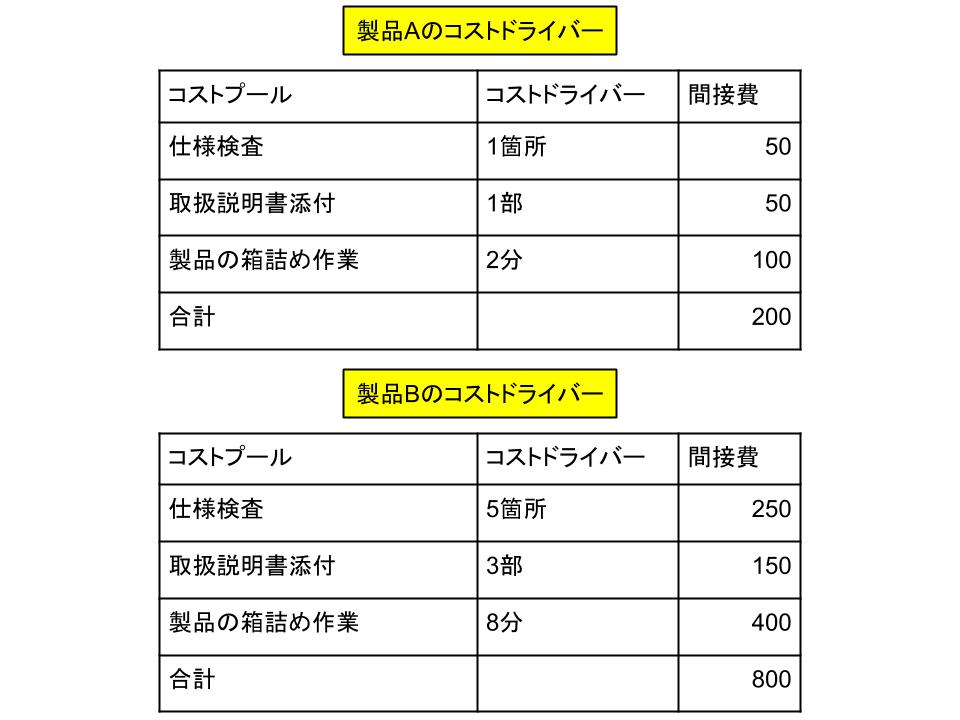

そしてこのコストプールを製品Aと製品Bのコストドライバーによって配賦すると以下のようになりました。

これまで直接労務費を基準として同額で配賦していた間接費に大きな差があることが分かったのです。

そしてこの間接費を製品Aと製品Bに配賦すると、以下のようになります。

≪製品A(ダッシュボードに置くタイプ)の原価≫

販売価格 1200円

直接材料費 400円

直接労務費 200円

間接費 200円

営業利益 400円

≪製品B(エアコンの吹き出し口に設置するタイプ)≫

販売価格 1300円

直接材料費 500円

直接労務費 200円

間接費 800円

営業利益 −200円

実は製品Aでは営業利益が400円で、製品Bは200円の営業赤字となっていたのです。

Y社の原価がむしろ適切に計算され、それが価格に反映されていたのです。

そこでS社はこの結果を元に、Y社の1000円を下回る900円を販売価格とし、まだ類似品のない製品Bについては値上げを検討することとしました。

このようにABCで原価を計算することは、競合との競争力の維持にも役立ちます。

特に複数の製品間でその仕様に違いがある場合は間接費が大きく変わる可能性があります。

ABCを使ってより正確な原価計算を心がけましょう。

関連ページ

- 損益分岐点分析とその求め方 その2

- 損益分岐点分析とその求め方 その1

- 貸借対照表(B/S) その3

- 貸借対照表(B/S) その2

- 貸借対照表(B/S) その1

- 財務諸表とは

- 損益分岐点分析から見た利益向上策 その1

- 損益分岐点分析の活用法 その1

- 損益分岐点分析の活用法 その2

- 損益分岐点分析の活用法 その3

- 損益分岐点分析から見た利益向上策 その2

- キャッシュフロー計算書(C/S) その1

- キャッシュフロー計算書(C/S) その2

- キャッシュフロー計算書(C/S) その3

- 総合原価計算と個別原価計算

- 国際会計基準

- 日米の会計方針の違い

- 損益計算書(P/L) その1

- 損益計算書(P/L) その2

- 損益計算書(P/L) その3

- ABCと価格設定

- ABC(活動基準原価計算)とは

- ABM(活動基準管理)とABB(活動基準予算管理)

- アカウンティングとは

- 固定資産の会計処理(減価償却と減損会計) その1

- 固定資産の会計処理(減価償却と減損会計) その2

- 会計方針とは

- 費用の計上基準

- 収益の計上基準

- 全部原価計算と直接原価計算

- 引当金の計上方法

- 財務諸表から業界の特徴を分析 その1

- 財務諸表から業界の特徴を分析 その2

- 簿記の基本

- BSC(バランスト・スコアカード)とは

- 予算管理の意義

- 予算の設定方法

- 予算の3つのタイプ

- 業務的意思決定(差額原価収益分析)

- 企業の総合力を分析 その1

- 企業の総合力を分析 その2

- 会計公準と企業会計原則 その1

- 会計公準と企業会計原則 その2

- 会計公準と企業会計原則 その3

- 株主から見た企業価値 その1

- 株主から見た企業価値 その2

- コストセンターとプロフィットセンター

- 原価管理と原価計算

- 負債コストと株主資本コスト

- 組織の設計と種類

- 直接費と間接費

- EBITDAによる株価の評価

- 企業の効率性を分析 その1

- 企業の効率性を分析 その2

- EVA(経済付加価値)とは

- 財務会計と管理会計

- 財務分析とは

- 固定費と変動費 その1

- 固定費と変動費 その2

- 企業の成長性を分析

- 業界と企業の比較分析 その1

- 業界と企業の比較分析 その2

- 内部統制

- たな卸資産の評価基準と評価方法 その1

- たな卸資産の評価基準と評価方法 その2

- 管理会計の必要性

- 安全余裕率と損益分岐点比率

- ABCの活用方法

- 業績評価の手法

- MVA(市場付加価値)とは

- 比率分析の限界と注意点

- 組織管理と管理会計

- 具体的な業績評価のシステム

- 意思決定の前提(付加価値と生産性分析) その1

- 意思決定の前提(付加価値と生産性分析) その2

- 製品原価と期間原価

- 企業の収益性を分析 その1

- 企業の収益性を分析 その2

- 責任会計システム

- 企業の安全性を分析 その1

- 企業の安全性を分析 その2

- 標準原価と予算差異分析

- 業績評価のステップと留意点

- 戦略的意思決定1(フリー・キャッシュフロー) その1

- 戦略的意思決定1(フリー・キャッシュフロー) その2

- 戦略的意思決定2(運転資本の意義)

- 戦略的意思決定3(金銭の時間的価値)

- 戦略的意思決定4(リスクと割引率)

- 戦略的意思決定5(DCF法) その1

- 戦略的意思決定5(DCF法) その2

- 戦略的意思決定5(DCF法) その3

- 戦略的意思決定6(ペイバック法)

- 原価企画

- 税効果会計