業績評価の手法

【業績評価の手法】

会社に努めている従業員がモチベーションを保ち、長く勤めたいと考えるようにするには、その業績評価を正しく行われなければなりません。

かつての日本では「三種の神器」と言われた年功序列賃金、終身雇用制、企業別労働組合を採用する企業が大半でしたが、現在は環境変化の激しい時代の流れに合わせて、新しい評価方法を模索する動きが様々な会社で生まれています。

この中で特に多く採用されている考え方が、「業績連動型」で行う評価です。

会社あるいは部門の「業績」をその評価にダイレクトに結びつけるというものです。

では業績を評価に結び付けるにはどのような考え方で評価を行えばよいでしょうか。

【「何の」業績を評価するか】

まず業績評価で最もポイントとなる点は、、「何の」業績を評価するかということです。

これは会社の組織形態と大きな関わりを持っています。

例えば会社が機能別組織を採用している場合は、その「機能」に関して評価を行うこととなります。

それぞれの部門が設定された予算に対して、どの程度貢献できたかということです。

一般的にはこの機能別組織を採用している企業には小規模や中堅企業が多いため、全体を把握しやすく比較的評価も行いやすいと言えます。

これに対して会社が事業部制の組織形態となっている場合は、その事業部の「対象事業」に対する評価となります。

事業部として、どれだけその事業で利益を挙げたかということです。

この場合は、事業部の各機能に対する評価は一般的には事業部内で行うものとなり、会社から見た業績はあくまでもその事業全体ということになります。

【「どのように」業績を評価するか】

では業績評価はどのように行えばよいでしょうか。

上記の機能別組織、事業部制の2つの例で考えてみましょう。

まず機能別組織です。

機能別組織の場合は直接的には収益を生まず、コストに責任を持つ部門(コストセンター)と収益とコストに責任を持つ部門(プロフィットセンター)で評価基準は異なります。

コストセンターに当たる部門ではいかにコストをかけずに業務を遂行できたかが評価され、プロフィットセンターでは収益と費用の差である利益が評価の対象となります。

この場合、問題となりやすいのはコストセンターの評価です。

コストセンターは原則としては「コストが安い = 評価が高い」ということになります。

しかし「評価のためにコストを下げる → 品質レベルが低下する」ということになると、会社としては将来的に信用力が低下し、それが利益減少につながる可能性もあります。

よって、「コストセンターの評価 = コストの大小」という定義だけで評価を行うのは、非常に危険ということになります。

コストセンターの評価は、プロフィットセンターとの連携や顧客の反応などを同時に評価対象とすることが理想です。

次に事業部制です。

事業部制はプロフィットセンターであるため、やはりその評価基準は事業の事業利益ということになります。

事業部全体の収支が黒字か赤字かという判断になるので、特に規模の大きな会社の場合は評価が煩雑にならず、比較的公平な評価を行うことが可能です。

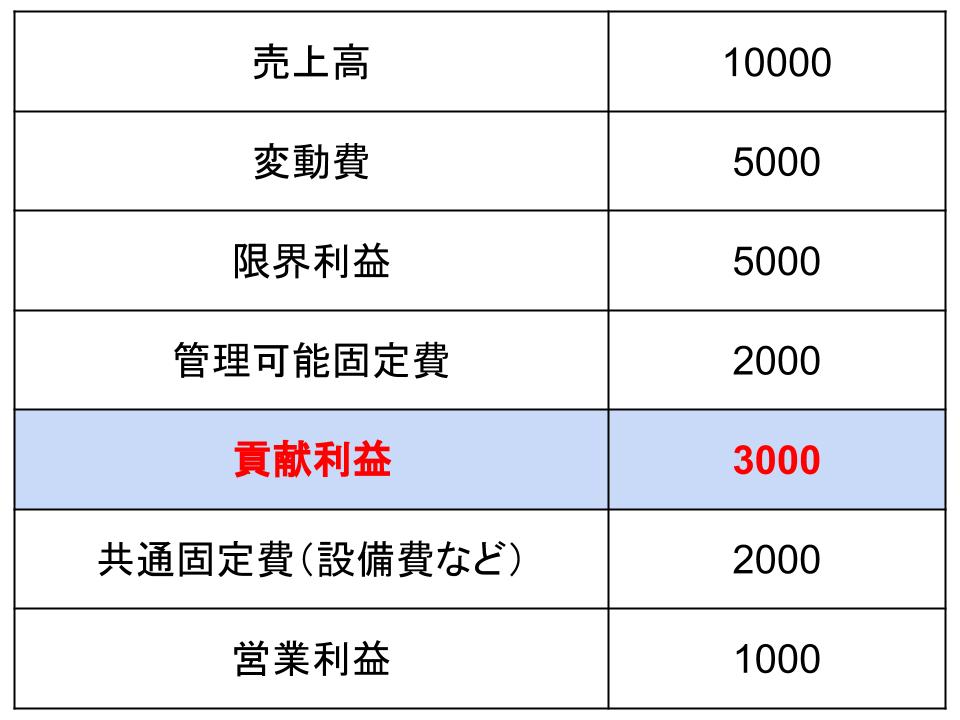

そして事業部制の事業利益は、「貢献利益」を使うことが一般的です。

事業部の貢献利益とは、「事業部の売上高−事業部の変動費−事業部の管理可能固定費」です。

その事業部がどれだけ会社利益に貢献できたかを表す利益が貢献利益です。

また、事業部で管理できない固定費は事業部の利益とはみなしませんが、場合により、使用している設備費用などが加味される場合もあります。

注意点としては、貢献利益による業績評価は過去の数値で判断可能ですが、評価対象が「過去」だけのものとなった場合、現場は「とりあえず今利益を出せばよい」という考え方になりがちだということです。

例えば今の評価を最優先してしまうと、未来の利益のために行うべき投資が行われず、結果的に将来的に競合他社に後れを取ってしまうという可能性もあります。

業績評価は可能な限り、その「将来性」も加味した評価とするのが望ましいと言えるでしょう。

関連ページ

- 損益分岐点分析とその求め方 その2

- 損益分岐点分析とその求め方 その1

- 貸借対照表(B/S) その3

- 貸借対照表(B/S) その2

- 貸借対照表(B/S) その1

- 財務諸表とは

- 損益分岐点分析から見た利益向上策 その1

- 損益分岐点分析の活用法 その1

- 損益分岐点分析の活用法 その2

- 損益分岐点分析の活用法 その3

- 損益分岐点分析から見た利益向上策 その2

- キャッシュフロー計算書(C/S) その1

- キャッシュフロー計算書(C/S) その2

- キャッシュフロー計算書(C/S) その3

- 総合原価計算と個別原価計算

- 国際会計基準

- 日米の会計方針の違い

- 損益計算書(P/L) その1

- 損益計算書(P/L) その2

- 損益計算書(P/L) その3

- ABCと価格設定

- ABC(活動基準原価計算)とは

- ABM(活動基準管理)とABB(活動基準予算管理)

- アカウンティングとは

- 固定資産の会計処理(減価償却と減損会計) その1

- 固定資産の会計処理(減価償却と減損会計) その2

- 会計方針とは

- 費用の計上基準

- 収益の計上基準

- 全部原価計算と直接原価計算

- 引当金の計上方法

- 財務諸表から業界の特徴を分析 その1

- 財務諸表から業界の特徴を分析 その2

- 簿記の基本

- BSC(バランスト・スコアカード)とは

- 予算管理の意義

- 予算の設定方法

- 予算の3つのタイプ

- 業務的意思決定(差額原価収益分析)

- 企業の総合力を分析 その1

- 企業の総合力を分析 その2

- 会計公準と企業会計原則 その1

- 会計公準と企業会計原則 その2

- 会計公準と企業会計原則 その3

- 株主から見た企業価値 その1

- 株主から見た企業価値 その2

- コストセンターとプロフィットセンター

- 原価管理と原価計算

- 負債コストと株主資本コスト

- 組織の設計と種類

- 直接費と間接費

- EBITDAによる株価の評価

- 企業の効率性を分析 その1

- 企業の効率性を分析 その2

- EVA(経済付加価値)とは

- 財務会計と管理会計

- 財務分析とは

- 固定費と変動費 その1

- 固定費と変動費 その2

- 企業の成長性を分析

- 業界と企業の比較分析 その1

- 業界と企業の比較分析 その2

- 内部統制

- たな卸資産の評価基準と評価方法 その1

- たな卸資産の評価基準と評価方法 その2

- 管理会計の必要性

- 安全余裕率と損益分岐点比率

- ABCの活用方法

- 業績評価の手法

- MVA(市場付加価値)とは

- 比率分析の限界と注意点

- 組織管理と管理会計

- 具体的な業績評価のシステム

- 意思決定の前提(付加価値と生産性分析) その1

- 意思決定の前提(付加価値と生産性分析) その2

- 製品原価と期間原価

- 企業の収益性を分析 その1

- 企業の収益性を分析 その2

- 責任会計システム

- 企業の安全性を分析 その1

- 企業の安全性を分析 その2

- 標準原価と予算差異分析

- 業績評価のステップと留意点

- 戦略的意思決定1(フリー・キャッシュフロー) その1

- 戦略的意思決定1(フリー・キャッシュフロー) その2

- 戦略的意思決定2(運転資本の意義)

- 戦略的意思決定3(金銭の時間的価値)

- 戦略的意思決定4(リスクと割引率)

- 戦略的意思決定5(DCF法) その1

- 戦略的意思決定5(DCF法) その2

- 戦略的意思決定5(DCF法) その3

- 戦略的意思決定6(ペイバック法)

- 原価企画

- 税効果会計