原価企画

【原価企画を理解する】

原価は基本的に生産現場で使われる概念であり、製造原価などはその最たるものです。

よって標準原価などの原価決定は、原則として生産管理として生産現場レベルで行われてきたと言えます。

しかし現在では、原価企画という考え方もあり、原価企画は標準原価とは異なった概念で考えられています。

ここでは原価企画という概念がどういうものかを考えてみましょう。

【原価企画とは】

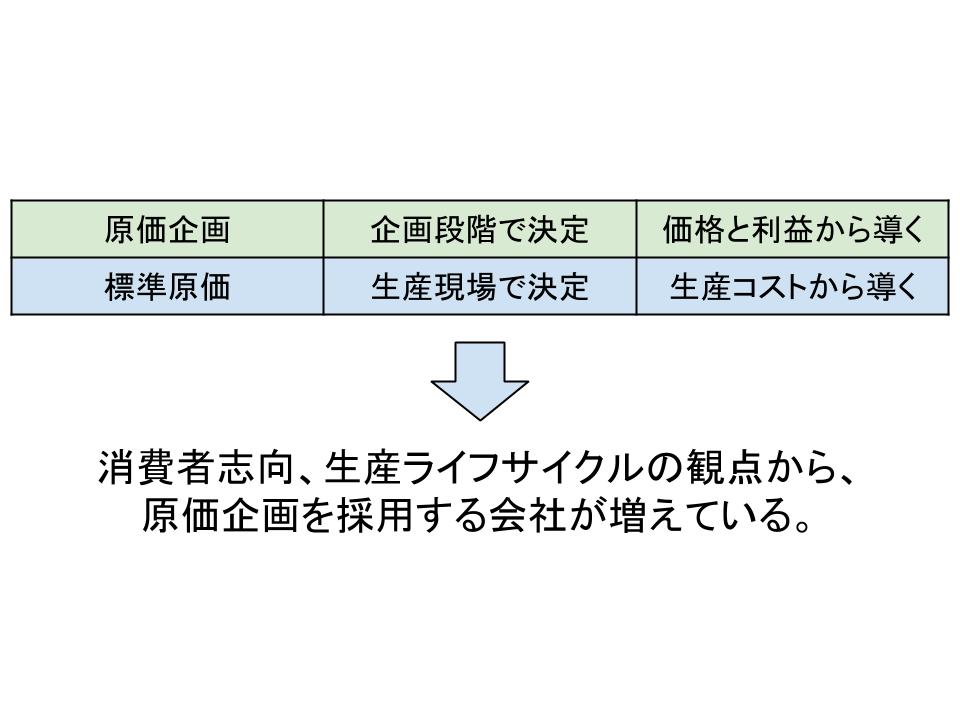

原価企画とは、製品の設計や生産を行う製品企画の段階で原価を設定してしまうという手法です。

例えばトヨタ自動車などでも企画段階で目標原価を決め、その上で設計を行うと言われています。

原価企画を実践している代表的な会社と言えます。

現在は消費者環境や市場環境が変化しているため、現場で標準原価を設定するよりも、原価を企画段階で決定することが主流になりつつあるのです。

【原価企画が必要になっている理由】

そして原価企画が必要になっている背景には、以下のような理由があります。

1.消費者志向の価格設定が必要になったこと

まず最も大きな理由は、価格決定の主導権が供給側から消費者の手に渡ったことが挙げられます。

かつての大量生産大量消費時代は、「モノは作れば売れるもの」という考え方が一般的でした。

供給さえできれば、その供給された製品は自動的に売れていったのです。

しかし現在は「価格は消費者が決めるもの」となっています。

特に情報が即座に流れる現在では、わざわざ店舗まで足を運ばなくてもどの製品がどこで安く売っているかがわかり、かつその品質もすぐに口コミなどで伝わります。

そして品質と価格が見合っていないと判断された場合、その製品は即座に売れなくなってしまいます。

つまり、現場で費用を積み上げて原価を決めるという手法では消費者を満足させられなくなっており、企画の段階で消費者が受け入れてくれる価格設定を行い、そこから得られる利益を算出して目標原価を設定せざるをえないというケースが増えているのです。

供給側、特に生産の都合で決める原価からなる価格は、よほどの知名度やブランド性がない限り消費者には受け入れられなくなっているということです。

2.製品のライフサイクルが速くなっていること

次に製品のライフサイクルが高速化していることが挙げられます。

現在は消費者の価値観の多様化などから、いわゆる「ロングセラー製品」を世に送り出すことが非常に難しくなっています。

そして新製品が発売されるサイクルだけがどんどん速くなっています。

そしてその製品サイクルが早くなるにつれて、ますます消費者は様々な製品を望むこととなります。

そのような消費者の期待に応えるためには、原価を現場で計算し、そして価格に反映させるという流れでは製品発売スピードに対応できなくなってきているのです。

【原価企画の注意点】

原価を企画レベルで決定する場合は、いくつか注意しなければならないことがあります。

≪机上の空論にならないこと≫

原価を企画段階で行う場合、最も陥りやすい失敗が、現場を無視した原価を設定してしまうことです。

企画レベルでは可能と思っている作業の効率化やコスト削減などは、実際には生産現場では不可能であるというケースもあります。

特に多品種少量生産が多くなっている現在では作業の効率化にも限界があり、例えば異なる製品を生産するときに都度設備を変更したり洗浄するなどの作業を行わなければならないケースがあります。

このような現場の事情を理解せずに原価を決定してしまうと、生産現場が混乱したり最悪の場合は品質の低下による顧客離れを引き起こしてしまいます。

このため、原価を企画段階で設定するには生産現場とのコンセンサスが不可欠と言えます。

≪これまでの情報の蓄積を活かすこと≫

原価を企画段階で決定する場合、対象となる製品は新製品であることが多く、担当者(チーム)も異なるケースが多くあります。

その場合、その担当者(チーム)がこれまでの情報の蓄積を活かした原価決定を行えるよう、これまでの情報は必要なメンバーに適切に公開されていなければなりません。

そのような情報伝達がなければ、どのように原価を設定したらよいかがわからず、却って手間と時間のロスにつながります。

せっかく培ってきたこれまでの現場の経験を活かせるようなフラットな組織作りが必要と言えます。

関連ページ

- 損益分岐点分析とその求め方 その2

- 損益分岐点分析とその求め方 その1

- 貸借対照表(B/S) その3

- 貸借対照表(B/S) その2

- 貸借対照表(B/S) その1

- 財務諸表とは

- 損益分岐点分析から見た利益向上策 その1

- 損益分岐点分析の活用法 その1

- 損益分岐点分析の活用法 その2

- 損益分岐点分析の活用法 その3

- 損益分岐点分析から見た利益向上策 その2

- キャッシュフロー計算書(C/S) その1

- キャッシュフロー計算書(C/S) その2

- キャッシュフロー計算書(C/S) その3

- 総合原価計算と個別原価計算

- 国際会計基準

- 日米の会計方針の違い

- 損益計算書(P/L) その1

- 損益計算書(P/L) その2

- 損益計算書(P/L) その3

- ABCと価格設定

- ABC(活動基準原価計算)とは

- ABM(活動基準管理)とABB(活動基準予算管理)

- アカウンティングとは

- 固定資産の会計処理(減価償却と減損会計) その1

- 固定資産の会計処理(減価償却と減損会計) その2

- 会計方針とは

- 費用の計上基準

- 収益の計上基準

- 全部原価計算と直接原価計算

- 引当金の計上方法

- 財務諸表から業界の特徴を分析 その1

- 財務諸表から業界の特徴を分析 その2

- 簿記の基本

- BSC(バランスト・スコアカード)とは

- 予算管理の意義

- 予算の設定方法

- 予算の3つのタイプ

- 業務的意思決定(差額原価収益分析)

- 企業の総合力を分析 その1

- 企業の総合力を分析 その2

- 会計公準と企業会計原則 その1

- 会計公準と企業会計原則 その2

- 会計公準と企業会計原則 その3

- 株主から見た企業価値 その1

- 株主から見た企業価値 その2

- コストセンターとプロフィットセンター

- 原価管理と原価計算

- 負債コストと株主資本コスト

- 組織の設計と種類

- 直接費と間接費

- EBITDAによる株価の評価

- 企業の効率性を分析 その1

- 企業の効率性を分析 その2

- EVA(経済付加価値)とは

- 財務会計と管理会計

- 財務分析とは

- 固定費と変動費 その1

- 固定費と変動費 その2

- 企業の成長性を分析

- 業界と企業の比較分析 その1

- 業界と企業の比較分析 その2

- 内部統制

- たな卸資産の評価基準と評価方法 その1

- たな卸資産の評価基準と評価方法 その2

- 管理会計の必要性

- 安全余裕率と損益分岐点比率

- ABCの活用方法

- 業績評価の手法

- MVA(市場付加価値)とは

- 比率分析の限界と注意点

- 組織管理と管理会計

- 具体的な業績評価のシステム

- 意思決定の前提(付加価値と生産性分析) その1

- 意思決定の前提(付加価値と生産性分析) その2

- 製品原価と期間原価

- 企業の収益性を分析 その1

- 企業の収益性を分析 その2

- 責任会計システム

- 企業の安全性を分析 その1

- 企業の安全性を分析 その2

- 標準原価と予算差異分析

- 業績評価のステップと留意点

- 戦略的意思決定1(フリー・キャッシュフロー) その1

- 戦略的意思決定1(フリー・キャッシュフロー) その2

- 戦略的意思決定2(運転資本の意義)

- 戦略的意思決定3(金銭の時間的価値)

- 戦略的意思決定4(リスクと割引率)

- 戦略的意思決定5(DCF法) その1

- 戦略的意思決定5(DCF法) その2

- 戦略的意思決定5(DCF法) その3

- 戦略的意思決定6(ペイバック法)

- 原価企画

- 税効果会計