税効果会計

【税効果会計】

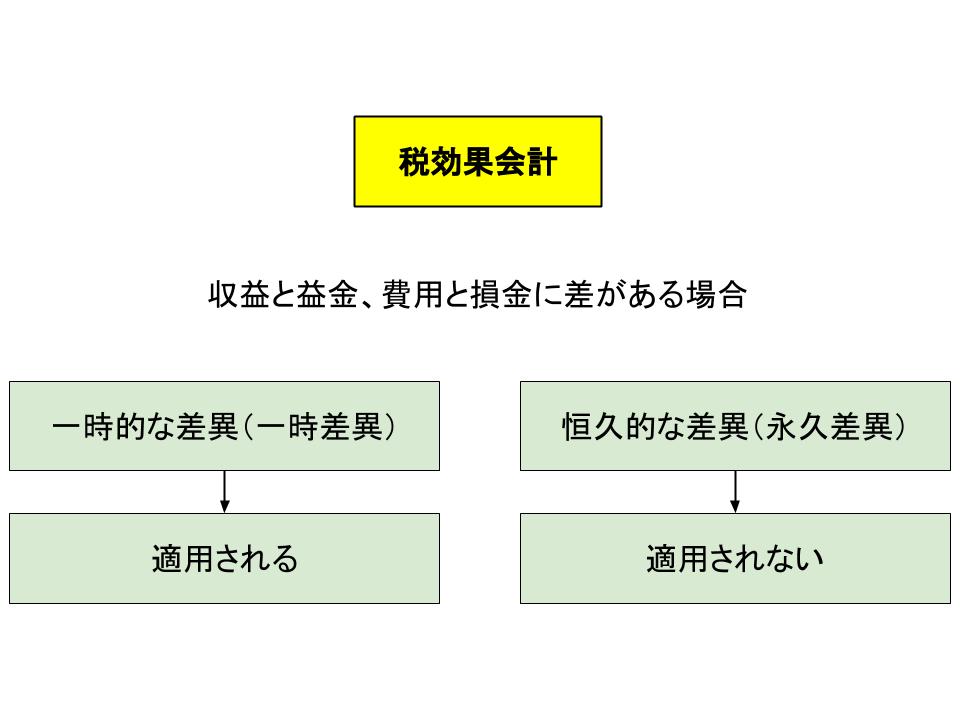

税効果会計とは、会計上の収益と費用が税法上の益金と損金とは完全に一致しないことから来るズレを反映させようというものです。

法人税は、原則として損益計算書から計算された税引前当期純利益から税率分が引かれます。

よって例えば税引前当期純利益が100万円で法人税率が35%だった場合の法人税と当期純利益は以下のようになります。

(単位:千円)

売上 5000

税引前当期純利益 1000

法人税 350

当期純利益 650

この税引前当期純利益は、売上を起点としてそれぞれの「収益−費用」として出した利益です。

しかし、実はこの法人税は厳密には会計上の税引前当期純利益から算出されるわけではありません。

税率を決める税法上の課税対象は課税所得と呼ばれ、「益金−損金」で計算されます。

会計上の収益は税法上では益金となり、費用は損金となります。

しかしこれがすべて対応するわけではなく、収益であっても益金ではないこと、あるいはその逆もあります。

費用と損金の場合も同じです。

そして中にはその期には益金や損金として認められず、来期に認められるものなどもあります。

例えば上記の例で言うと、費用4000(売上5000−税引前当期純利益1000)の中で、1000は当期に税法上の損金とならなかったとします。

すると当期純利益は以下のようになります。

(単位:千円)

売上 5000

税引前当期純利益 1000

法人税 700

当期純利益 300

費用4000のうち、1000が損金として認められなかったので、損金は3000となり、課税所得は2000として計算されてしまったのです。

会計上の収益 5000

会計上の費用 4000

税引前当期純利益 1000

↓

会計上の費用4000のうち、1000が損金として認められない。

↓

税法上の益金 5000

税法上の損金 3000

課税所得 2000

そして、この1000は来期に損金として認められたとします。

来期も当期と同じ収益と費用だったとすると、来期の当期純利益は以下のようになります。

(単位:千円)

売上 5000

税引前当期純利益 1000

法人税 0

当期純利益 1000

来期に損金1000が認められるため、損金が5000となって計算されているのです。

会計上の収益 5000

会計上の費用 4000

税引前当期純利益 1000

↓

当期認められなかった1000が損金として追加で認められる。

↓

税法上の益金 5000

税法上の損金 5000

課税所得 0

すると、会計上の利益と税法上の損益の認識時期の違いで、収益と費用は同じでも当期純利益には大きな差が出てしまうことになります。

当期税引前純利益 1000

当期純利益 300

来期税引前純利益 1000

来期純利益 1000

当期と来期には700もの差があり、2期合計の純利益は1300です。

そしてもしこの一時的な差異がなければ、以下のようになります。

当期税引前純利益 1000

当期純利益 650

来期税引前純利益 1000

来期純利益 650

当期と来期の純利益は同じで、2期合計の純利益は1300です。

このように、合計すると同じですが、期ごとに見ると利益額に大きなばらつきが出てしまうことになります。

そして会計上と税法上で認識時期の違うものを「一時差異」といい、この一時差異を解消するために行うのが税効果会計です。

税効果会計では、当期に損金として認められなかった費用が来期に認められると仮定した上で、以下のような処理を行います。

≪当期≫

(単位:千円)

売上 5000

税引前当期純利益 1000

法人税 700

法人税等調整額 −350(法人税から引く)

当期純利益 650

≪来期≫

(単位:千円)

売上 5000

税引前当期純利益 1000

法人税 0

法人税等調整額 350(法人税に足す)

当期純利益 650

そして実際は当期に支払っていても来期に課税されなくなる予定の法人税等調整額350は、法人税の前払いを行ったと考えて当期の「繰延税金資産」として資産に計上します。

そして来期に取り崩して相殺します。

これが税効果会計です。

税効果会計を行うと、「その期の企業の実態を映す」という会計の趣旨により沿った利益を算出することができます。

しかし、注意点があります。

それは、繰延税金資産は「法人税を前払いする=来期以降も利益が発生して法人税を支払う」という前提に立っているということです。

よって、もし来期以降に黒字の見通しが立たず、法人税を払う状態ではないとすると、この繰延税金資産は資産としての価値がなくなることになります。

よって現在は、税効果会計は比較的収益性の高いと考えられる上場企業や大企業には義務化されていますが、中小企業は任意適用となっています。

なお、収益と益金、費用と損金に差がある場合でそれが解消されない(そもそものルールが違っている)ものは一時差異に対して永久差異と呼ばれ、税効果会計の対象にはなりません。

関連ページ

- 損益分岐点分析とその求め方 その2

- 損益分岐点分析とその求め方 その1

- 貸借対照表(B/S) その3

- 貸借対照表(B/S) その2

- 貸借対照表(B/S) その1

- 財務諸表とは

- 損益分岐点分析から見た利益向上策 その1

- 損益分岐点分析の活用法 その1

- 損益分岐点分析の活用法 その2

- 損益分岐点分析の活用法 その3

- 損益分岐点分析から見た利益向上策 その2

- キャッシュフロー計算書(C/S) その1

- キャッシュフロー計算書(C/S) その2

- キャッシュフロー計算書(C/S) その3

- 総合原価計算と個別原価計算

- 国際会計基準

- 日米の会計方針の違い

- 損益計算書(P/L) その1

- 損益計算書(P/L) その2

- 損益計算書(P/L) その3

- ABCと価格設定

- ABC(活動基準原価計算)とは

- ABM(活動基準管理)とABB(活動基準予算管理)

- アカウンティングとは

- 固定資産の会計処理(減価償却と減損会計) その1

- 固定資産の会計処理(減価償却と減損会計) その2

- 会計方針とは

- 費用の計上基準

- 収益の計上基準

- 全部原価計算と直接原価計算

- 引当金の計上方法

- 財務諸表から業界の特徴を分析 その1

- 財務諸表から業界の特徴を分析 その2

- 簿記の基本

- BSC(バランスト・スコアカード)とは

- 予算管理の意義

- 予算の設定方法

- 予算の3つのタイプ

- 業務的意思決定(差額原価収益分析)

- 企業の総合力を分析 その1

- 企業の総合力を分析 その2

- 会計公準と企業会計原則 その1

- 会計公準と企業会計原則 その2

- 会計公準と企業会計原則 その3

- 株主から見た企業価値 その1

- 株主から見た企業価値 その2

- コストセンターとプロフィットセンター

- 原価管理と原価計算

- 負債コストと株主資本コスト

- 組織の設計と種類

- 直接費と間接費

- EBITDAによる株価の評価

- 企業の効率性を分析 その1

- 企業の効率性を分析 その2

- EVA(経済付加価値)とは

- 財務会計と管理会計

- 財務分析とは

- 固定費と変動費 その1

- 固定費と変動費 その2

- 企業の成長性を分析

- 業界と企業の比較分析 その1

- 業界と企業の比較分析 その2

- 内部統制

- たな卸資産の評価基準と評価方法 その1

- たな卸資産の評価基準と評価方法 その2

- 管理会計の必要性

- 安全余裕率と損益分岐点比率

- ABCの活用方法

- 業績評価の手法

- MVA(市場付加価値)とは

- 比率分析の限界と注意点

- 組織管理と管理会計

- 具体的な業績評価のシステム

- 意思決定の前提(付加価値と生産性分析) その1

- 意思決定の前提(付加価値と生産性分析) その2

- 製品原価と期間原価

- 企業の収益性を分析 その1

- 企業の収益性を分析 その2

- 責任会計システム

- 企業の安全性を分析 その1

- 企業の安全性を分析 その2

- 標準原価と予算差異分析

- 業績評価のステップと留意点

- 戦略的意思決定1(フリー・キャッシュフロー) その1

- 戦略的意思決定1(フリー・キャッシュフロー) その2

- 戦略的意思決定2(運転資本の意義)

- 戦略的意思決定3(金銭の時間的価値)

- 戦略的意思決定4(リスクと割引率)

- 戦略的意思決定5(DCF法) その1

- 戦略的意思決定5(DCF法) その2

- 戦略的意思決定5(DCF法) その3

- 戦略的意思決定6(ペイバック法)

- 原価企画

- 税効果会計