会計公準と企業会計原則 その1

【会計公準と企業会計原則を理解する】

ここからは、財務会計について考えていきます。

財務会計の集大成となる代表的なものは、損益計算書(P/L)と貸借対照表(B/S)です。

損益計算書と貸借対照表に関しては、また別の項で説明します。

これらの財務諸表に与えられた使命は、「外部関係者への説明をすること」です。

しかし仮に企業が完全に独自のルールを作り、そのルールの下で作成すると、その財務諸表は内部の人間しかわからないということになってしまいます。

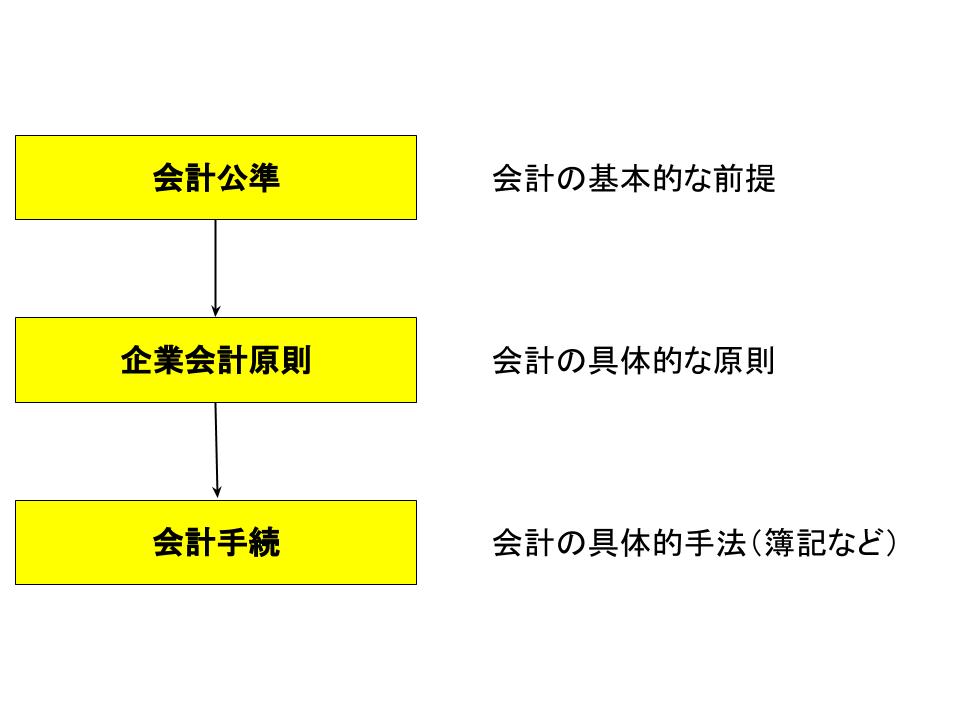

よってそれを防ぐために会計には以下のような前提があり、その前提の下で作業をすることが定められています。

その構造(考え方)は以下の通りです。

ここでは最もその基礎となる会計公準と、具体的な原則である企業会計原則について考えます。

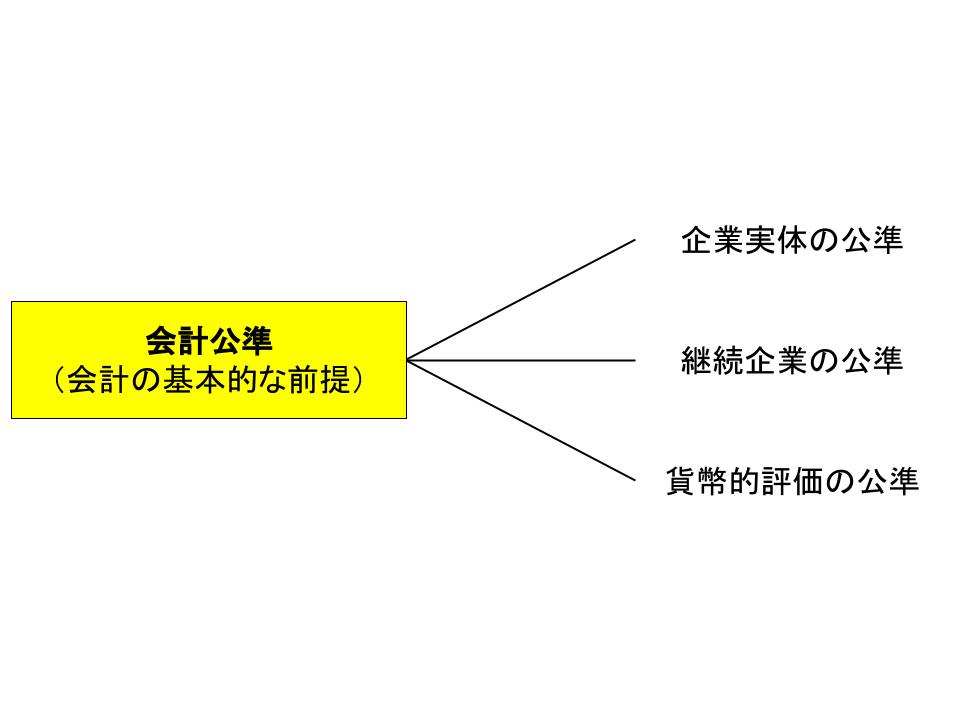

【1.会計公準】

会計公準とは、会計を行う際の根本的な考え方となるものです。

会計公準には3つの原則があり、そのすべてが「それを前提としなければ会計が成り立たない」とも言えるものです。

≪企業実体の公準≫

企業実体の公準とは、会計を行う際は企業を独立した実体を持つものとして考えるということです。

株式会社は株主が出資しているため、本来は「企業利益=株主利益」となるために企業は活動します。

しかし、例えば株主が社長1人という企業の場合は、「企業利益=株主利益=経営者利益」となるため、実質「株主=経営者」によって私有化されている場合があります。

そしてその経営者の個人的なやりくりなどをその企業の会計に入れてしまうと、それは会社の会計ではなくなってしまい、企業会計の概念自体がないも同然となってしまいます。

よって、あくまでも会社は独立した「法人」であって他人の要素は入れてはならないという考え方が企業実体の公準です。

≪継続企業の公準≫

継続企業の公準とは、会計はあくまでも「継続」する企業を前提にしているということです。

実際には短期間で達成できる、何らかの目的のためだけに作られる企業なども存在します。

しかし会計に一定の区切りを持たせるため、企業は継続するという前提に立ち(この継続という考え方はゴーイングコンサーンとも呼ばれます)、その中で「期間」を設けて会計を行っていこうという考え方が、継続企業の公準です。

ある意味強引に期間を設けなければ、その会社の利益などが延々と判断できなくなってしまうためです。

なお、継続企業の公準は、会計期間の公準などと呼ばれることもあります。

≪貨幣的評価の公準≫

会計は貨幣で評価できるものをその対象とし、その計算は「金額」を使って行うということです。

例えば貸借対照表の資産として、「パソコン3台」などと記載されていても、それがどのくらいの価値があるのかわかりません。

資産であるパソコン3台の「貨幣での価値」が表記されていなければならないのです。

そう考えると、例外を除き、例えばその会社の技術やブランド価値、将来性などは会計では測れないことになります。

ここでいう例外とは、「M&Aによって買収した会社の買収価格がその会社の純資産を上回る場合」などです。

この場合は、買収によって貨幣価値を認められなかった技術やブランド価値、将来性などが貨幣価値として表れたということになり、それらに貨幣価値が付与されます。

そして、この価値は「のれん」と呼ばれています。

このように、基本的にはすべての資産は金額で表記しなければなりません。

関連ページ

- 損益分岐点分析とその求め方 その2

- 損益分岐点分析とその求め方 その1

- 貸借対照表(B/S) その3

- 貸借対照表(B/S) その2

- 貸借対照表(B/S) その1

- 財務諸表とは

- 損益分岐点分析から見た利益向上策 その1

- 損益分岐点分析の活用法 その1

- 損益分岐点分析の活用法 その2

- 損益分岐点分析の活用法 その3

- 損益分岐点分析から見た利益向上策 その2

- キャッシュフロー計算書(C/S) その1

- キャッシュフロー計算書(C/S) その2

- キャッシュフロー計算書(C/S) その3

- 総合原価計算と個別原価計算

- 国際会計基準

- 日米の会計方針の違い

- 損益計算書(P/L) その1

- 損益計算書(P/L) その2

- 損益計算書(P/L) その3

- ABCと価格設定

- ABC(活動基準原価計算)とは

- ABM(活動基準管理)とABB(活動基準予算管理)

- アカウンティングとは

- 固定資産の会計処理(減価償却と減損会計) その1

- 固定資産の会計処理(減価償却と減損会計) その2

- 会計方針とは

- 費用の計上基準

- 収益の計上基準

- 全部原価計算と直接原価計算

- 引当金の計上方法

- 財務諸表から業界の特徴を分析 その1

- 財務諸表から業界の特徴を分析 その2

- 簿記の基本

- BSC(バランスト・スコアカード)とは

- 予算管理の意義

- 予算の設定方法

- 予算の3つのタイプ

- 業務的意思決定(差額原価収益分析)

- 企業の総合力を分析 その1

- 企業の総合力を分析 その2

- 会計公準と企業会計原則 その1

- 会計公準と企業会計原則 その2

- 会計公準と企業会計原則 その3

- 株主から見た企業価値 その1

- 株主から見た企業価値 その2

- コストセンターとプロフィットセンター

- 原価管理と原価計算

- 負債コストと株主資本コスト

- 組織の設計と種類

- 直接費と間接費

- EBITDAによる株価の評価

- 企業の効率性を分析 その1

- 企業の効率性を分析 その2

- EVA(経済付加価値)とは

- 財務会計と管理会計

- 財務分析とは

- 固定費と変動費 その1

- 固定費と変動費 その2

- 企業の成長性を分析

- 業界と企業の比較分析 その1

- 業界と企業の比較分析 その2

- 内部統制

- たな卸資産の評価基準と評価方法 その1

- たな卸資産の評価基準と評価方法 その2

- 管理会計の必要性

- 安全余裕率と損益分岐点比率

- ABCの活用方法

- 業績評価の手法

- MVA(市場付加価値)とは

- 比率分析の限界と注意点

- 組織管理と管理会計

- 具体的な業績評価のシステム

- 意思決定の前提(付加価値と生産性分析) その1

- 意思決定の前提(付加価値と生産性分析) その2

- 製品原価と期間原価

- 企業の収益性を分析 その1

- 企業の収益性を分析 その2

- 責任会計システム

- 企業の安全性を分析 その1

- 企業の安全性を分析 その2

- 標準原価と予算差異分析

- 業績評価のステップと留意点

- 戦略的意思決定1(フリー・キャッシュフロー) その1

- 戦略的意思決定1(フリー・キャッシュフロー) その2

- 戦略的意思決定2(運転資本の意義)

- 戦略的意思決定3(金銭の時間的価値)

- 戦略的意思決定4(リスクと割引率)

- 戦略的意思決定5(DCF法) その1

- 戦略的意思決定5(DCF法) その2

- 戦略的意思決定5(DCF法) その3

- 戦略的意思決定6(ペイバック法)

- 原価企画

- 税効果会計