会計公準と企業会計原則 その2

【2.企業会計原則】

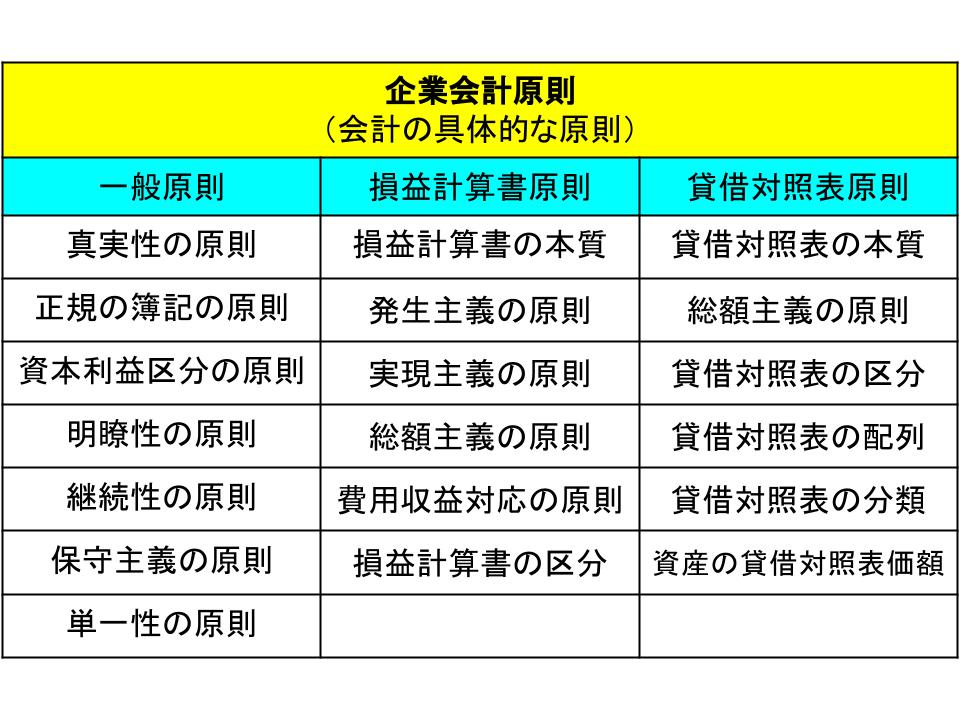

次に企業会計原則です。

会計原則は、会計の具体的な原則を示したものです。

会計原則には一般原則、貸借対照表原則、損益計算書原則の3つがあります。

これらは会計の具体原則となるものなので、1つずつ確認していきます。

≪一般原則≫

まずこの図からわかることは、会計では「可能な限り正確なことを記載する」ということです。

「真実性」、「正規」、「明瞭」、「継続」などの言葉から、そのことがよくわかると思います。

・真実性の原則

真実性の原則とは、企業会計は必ず真実を報告しなければならないということです。

一見すると、当たり前とも思える内容です。

しかし、真実を報告するためにはまず何が真実かを知らなければなりません。

時折、新聞などで税金の申告漏れ、あるいは追徴課税などが報道されるのは、必ずしも粉飾決算をしたからというわけではありません。

もちろんそのような企業が後を絶たないのも事実です。

しかし国と会社側で、この「真実」の見解に違いがあるからという場合もあります。

そしてそのような見解の違いをなくすためにも、企業は常に真実を追求しなくてはいけないということです。

刻々と変わる法律や制度を確認し、常に最新の真実を追いかけて会計を行わなければならないのです。

・正規の簿記の原則

正規の簿記の原則とは、会計はその全取引において、複式簿記による厳密な会計処理を行わなければならないということです。

ただし、重要性の乏しいものについては簡易的に表示することが認められています。

例えば引当金が軽微なもので重要性に乏しければ、これを計上しなくてもよいなどです。

・資本利益区分の原則

資本利益区分の原則とは、資本取引と損益取引を明確に区別しなければならないということです。

設備などの「資産」として購入したものは貸借対照表に記載し、売上や人件費などの「収益」あるいは「費用」に当たるものは損益計算書に記載しなければなりません。

特に、資本剰余金と利益剰余金は混同してはならないとされています。

資本剰余金は株主からの出資(資産)であるのに対して、利益剰余金はこれまでのもうけ(利益)の積立であるためです。

・明瞭性の原則

明瞭性の原則とは、財務諸表を見る外部関係者がはっきりとわかるようにしなければならないということです。

曖昧な表現だと、それを見た外部関係者の判断を誤らせる可能性があるためです。

会計には、誰が見ても同じ解釈ができるという「わかりやすさ」が必要なのです。

・継続性の原則

継続性の原則とは、処理や手続きの方法についてそれを継続し、みだりに変更してはならないということです。

代表的なものは減価償却の方法です。

減価償却には定額法と定率法があり、どちらを採用するかで減価償却費の額が異なってきます。

これを期ごとに変更してしまうと、減価償却費に一貫性がなくなってしまいます。

よって、このような重要な会計方針はその時の都合によって変更するのではなく、一貫して同じ方法を継続していく必要があります。

・保守主義の原則

保守主義の原則とは、将来のアクシデントに備えてできるだけ利益は控えめに計算し、費用は詳細に漏らさず記載して何らかの危機が起きたときに備えなければならないということです。

上場企業の決算予想などで、「来期の予想が保守的である」などという新聞記事を見ることがあります。

これはこの保守主義の原則から来ており、特に海外展開を行っている大企業などは、この原則にのっとって利益を保守的に見積もる傾向があります。

事業が海外などに広がれば広がるほど、外部要因によるリスクも増えていくためです。

しかし過度に保守的に見積もると、今度は一般原則にある真実性からかけ離れることになるため、相応な対応が求められています。

・単一性の原則

単一性の原則とは、作成する資料はすべて同じデータから引用し、どの資料を見ても整合性が取れていて同じ評価にならなければならないということです。

会計から生じる様々な資料について、それらの資料が別々のデータを基に作成されたのでは、見る資料によって会社の評価が変わってしまいます。

よって資料を作る際は、単一のデータを使用する必要があります。

まれに、上場企業などでも決算の数値が訂正されることがあります。

これは各財務諸表で同じデータを使用せず、例えば「貸借対照表を作成する際に誤って古いデータを使ってしまった」ことなどが原因の一つとして考えられます。

財務諸表を作成する際のデータは膨大となるため、いかにデータを整理して管理できるかが重要となります。

以上が一般原則です。

関連ページ

- 損益分岐点分析とその求め方 その2

- 損益分岐点分析とその求め方 その1

- 貸借対照表(B/S) その3

- 貸借対照表(B/S) その2

- 貸借対照表(B/S) その1

- 財務諸表とは

- 損益分岐点分析から見た利益向上策 その1

- 損益分岐点分析の活用法 その1

- 損益分岐点分析の活用法 その2

- 損益分岐点分析の活用法 その3

- 損益分岐点分析から見た利益向上策 その2

- キャッシュフロー計算書(C/S) その1

- キャッシュフロー計算書(C/S) その2

- キャッシュフロー計算書(C/S) その3

- 総合原価計算と個別原価計算

- 国際会計基準

- 日米の会計方針の違い

- 損益計算書(P/L) その1

- 損益計算書(P/L) その2

- 損益計算書(P/L) その3

- ABCと価格設定

- ABC(活動基準原価計算)とは

- ABM(活動基準管理)とABB(活動基準予算管理)

- アカウンティングとは

- 固定資産の会計処理(減価償却と減損会計) その1

- 固定資産の会計処理(減価償却と減損会計) その2

- 会計方針とは

- 費用の計上基準

- 収益の計上基準

- 全部原価計算と直接原価計算

- 引当金の計上方法

- 財務諸表から業界の特徴を分析 その1

- 財務諸表から業界の特徴を分析 その2

- 簿記の基本

- BSC(バランスト・スコアカード)とは

- 予算管理の意義

- 予算の設定方法

- 予算の3つのタイプ

- 業務的意思決定(差額原価収益分析)

- 企業の総合力を分析 その1

- 企業の総合力を分析 その2

- 会計公準と企業会計原則 その1

- 会計公準と企業会計原則 その2

- 会計公準と企業会計原則 その3

- 株主から見た企業価値 その1

- 株主から見た企業価値 その2

- コストセンターとプロフィットセンター

- 原価管理と原価計算

- 負債コストと株主資本コスト

- 組織の設計と種類

- 直接費と間接費

- EBITDAによる株価の評価

- 企業の効率性を分析 その1

- 企業の効率性を分析 その2

- EVA(経済付加価値)とは

- 財務会計と管理会計

- 財務分析とは

- 固定費と変動費 その1

- 固定費と変動費 その2

- 企業の成長性を分析

- 業界と企業の比較分析 その1

- 業界と企業の比較分析 その2

- 内部統制

- たな卸資産の評価基準と評価方法 その1

- たな卸資産の評価基準と評価方法 その2

- 管理会計の必要性

- 安全余裕率と損益分岐点比率

- ABCの活用方法

- 業績評価の手法

- MVA(市場付加価値)とは

- 比率分析の限界と注意点

- 組織管理と管理会計

- 具体的な業績評価のシステム

- 意思決定の前提(付加価値と生産性分析) その1

- 意思決定の前提(付加価値と生産性分析) その2

- 製品原価と期間原価

- 企業の収益性を分析 その1

- 企業の収益性を分析 その2

- 責任会計システム

- 企業の安全性を分析 その1

- 企業の安全性を分析 その2

- 標準原価と予算差異分析

- 業績評価のステップと留意点

- 戦略的意思決定1(フリー・キャッシュフロー) その1

- 戦略的意思決定1(フリー・キャッシュフロー) その2

- 戦略的意思決定2(運転資本の意義)

- 戦略的意思決定3(金銭の時間的価値)

- 戦略的意思決定4(リスクと割引率)

- 戦略的意思決定5(DCF法) その1

- 戦略的意思決定5(DCF法) その2

- 戦略的意思決定5(DCF法) その3

- 戦略的意思決定6(ペイバック法)

- 原価企画

- 税効果会計