消費者保護に関する法律

今回は消費者保護に関する法律について説明していきます。

この文章を読むことで、消費者を保護する法律の必要性と、それぞれの法律の概要について学ぶことができます。

消費者を保護する法律の必要性

事業者と消費者の関係を考えたとき、その立場を考えると事業者のほうが「上」になります。

なぜなら、事業者は自身が販売しているもの本当の姿を熟知しているのに対して、消費者は事業者からの情報でしかその姿を判断できないためです。

例えば食品スーパーで考えてみると、「国産牛肉」というラベルが貼ってある商品が本当に国産牛肉かどうかを知っているのは、それを売っているスーパーだけです。

肉に詳しくない消費者がそれを見ても、本当かどうかはまったくわかりません。

よって、必然的に不利となってしまう消費者は、法律によって守られています。

消費者は消費者基本法によってその権利が明確化されており、事業者は消費者に提供する商品について、消費者の安全と取引における公正を確保しなければならないとされています。

そして、消費者を対象としたビジネスを行う場合は、消費者を保護している法律について理解し、事業を行う上で法律に違反しないように務める義務があります。

【例題】

スマートフォンのアプリ開発を基盤事業とするZ社の法務担当者であるT君は、Z社の今後のBtoC事業について考えていました。

Z社では消費者に向けて電子商取引を行うことを想定しています。

しかし、T君が営業部門にいた頃はZ社の顧客は法人ばかりだったので、T君は個人顧客との取引については何も知識がありませんでした。

T君はZ社がBtoC事業に参入するにあたり、不安になってきました。そこで、消費者に関する法律のことを学ぼうと思いました。

T君が調べたところ、まず消費者基本法で消費者の基本的な権利が定められており、具体的な消費者取引については消費者契約法、特定商取引法、割賦販売法、景品表示法で規定されているようでした。

実際にBtoC事業を始める際には、消費者基本法以外の法律についても何が定められているかを知らなければいけません。

知らずに事業を展開し、後になって違反などということは会社としても法務部門としても絶対にやってはいけないことだからです。

「これらの法律についても学ばなければならない。」

T君は少し疲れて眠い目をこすりながら、そう思いました。

【解説】

消費者を保護するための法律は、いくつかあります。

例題のT君が調べたとおり、消費者取引に関して具体的に定めている法律は、消費者契約法、特定商取引法、割賦販売法、景品表示法です。

消費者保護について学ぶために、これらの法律の概要を理解していきましょう。

消費者契約法

消費者契約法では、以下の内容が定められています。

1.消費者は事業者との契約を取り消すことができる

消費者が事業者との契約において、事業者に事実と違うことを言われて、あるいは不確実なことを確実であるかのように言われて契約させられた場合は、その契約を取り消すことができます。

具体的には、以下のような場合です。

・事業者が、事故歴のある車を事故歴はないとして消費者に買わせた(不実告知)。

・事業者が、将来価値が変動する可能性のある株式を確実に値上がりすると言って消費者に買わせた(断定的判断)。

・事業者が、今後隣にマンションが建ち日当たりが悪くなる家を、その事実を知りながら教えずに消費者に買わせた(不利益事実の不告知)。

・事業者が消費者の家に訪問し、帰ってほしいと言われたのにも関わらず、帰らずに契約させた(不退去)。

・事業者が、消費者が帰りたいと言ったのに帰さずに契約させた(監禁)。

2.契約書に消費者に対して不当に不利な条項がある場合、その条項は無効となる

消費者が事業者と契約した際の契約条項に消費者に一方的に不利となる条項がある場合は、それらの条項は無効になります。

具体的には、以下のような条項がある場合です。

・事業者の損害賠償責任を免除、あるいは制限する条項。

・契約を解除する際の違約金や遅延損害金を不当に高額とする条項。

・消費者の利益を一方的に害する条項。

事業者がその優位性を生かして、消費者に不当に不利となる契約をした場合は、消費者を守るためにその契約もしくは条項の一部を無効にできるということです。

特定商取引法

特定商取引法とは、トラブルとなりやすい取引において事業者が守るべきルールを定めた法律です。

トラブルとなりやすい取引には、以下の取引が挙げられています。

・訪問販売

自宅へ訪問して商品を販売する取引やキャッチセールス取引(街頭で声をかけ、勧誘する)、アポイントメントセールス取引(電話などで呼び出して勧誘する)。

・通信販売

テレビ番組や新聞、雑誌、インターネット等で広告し、通信手段で申し込みを受け付ける取引。

・電話勧誘販売

電話で勧誘し、申し込みを受け付ける取引。

・連鎖販売取引

いわゆるネットワークビジネス(マルチ商法)。購入者に対して、新しく購入者を紹介させる取引。

・特定継続的役務提供

エステ、語学教室、家庭教師、学習塾、結婚情報提供サービス、パソコン教室。その中で一定期間通い、一定額の料金がかかる取引。

・業務提供誘引販売取引

消費者に仕事を提供すると言って勧誘し、その仕事をするために必要として商品を買わせる取引。

・訪問購入

自宅等へ訪問して商品を購入する取引。

このような取引を行う場合には、トラブル防止のために以下のような規制がかけられています。

・消費者を勧誘する際は、事業者名や勧誘目的であることなどを事前に伝えなければならない。

・不実告知、不利益事実の不告知、消費者を惑わせる勧誘をしてはならない。

・広告には重要事項を表示しなければならない。

・虚偽・誇大な広告をしてはならない。

・契約を締結する際は、重要事項を記載した書面(法定書面)を交付しなければならない。

クーリング・オフ

特定商取引法では、クーリング・オフについてもそのルールを定めています。

クーリング・オフとは、契約後であっても一定の期間は消費者から契約を解除することができる制度です。

特定商取引は、基本的に消費者が自らの意志で売り場に行って購入するというわけではありません。

よって、消費者が冷静ではない状態で契約してしまうことも十分に考えられます。

そこで、契約後に頭を冷やして冷静になったとき(Cooling Off)、契約しなければよかったと考えた場合は、一定の期間内であれば解約を認めてあげましょうというのが、クーリング・オフという制度です。

クーリング・オフが可能な期間は、以下のように定められています。

「訪問販売、電話勧誘販売、特定継続的役務提供、訪問購入」 : 8日

「連鎖販売取引、業務提供誘引販売取引」 : 20日

なお、クーリング・オフには例外や注意点もあります。

クーリング・オフの例外や注意点

・通信販売はクーリング・オフの対象にはならない

通信販売は特定商取引ですが、実際には消費者は自分から商品を選び、自分の意思で購入します。

よって突然契約させられるなどの問題は発生しないため、クーリング・オフの対象とはなりません。

ただし、通信販売を行う事業者が返品に関する表示をしていない場合は、8日間であれば消費者が送料を負担することで返品することが可能です(返品に関する表示がわかりやすくされている場合は、その内容が優先されます)。

・クーリング・オフは法定書面を受け取った日からカウントされる

クーリング・オフできない通信販売を除く特定商取引では、事業者に対し、法定書面を交付するよう義務付けています。

法定書面とは、商品の価格や代金の支払い時期、方法などの一定の事項が記載された契約書です。

その中にはクーリング・オフに関する記載も必要とされています。

仮にこの法定書面が交付されていない、あるいは不備がある場合は、クーリング・オフのカウントは始まりません

つまり、いつでも解約できるということです。

また、契約後に消費者が法定書面を受け取った場合は、その日からカウントが始まります。

クーリング・オフは、あくまでも「不備のない法定書面を受け取った日」を1日目と考えるということです。

よって消費者と特定商取引を行う事業者は、このことに留意する必要があります。

割賦販売法

割賦とは、代金を月単位、あるいは年単位で何回かに分けて支払うことです。

そして割賦販売法とは、商品を割賦で販売する際の決まり事を定めた法律です。

消費者の利益の保護、割賦販売の取引の公正化、商品の流通の円滑化などがその目的とされています。

割賦販売の代表的な例は「クレジットカードによる販売」です。

クレジットカードによる販売は、消費者と販売者の間にクレジット会社が入り、販売店への支払いや消費者からの代金受け取りを行います。

割賦販売は通常の支払いのようにその場で全額支払う販売方法とは仕組みも複雑さも異なるため、トラブルが多くなりがちです。

そこで、法律によってある一定の規制をかけましょうということです。

割賦販売は仕組みが複雑な分、法律の内容もわかりにくくなっていますので、まずはその概要を理解できるようにしましょう。

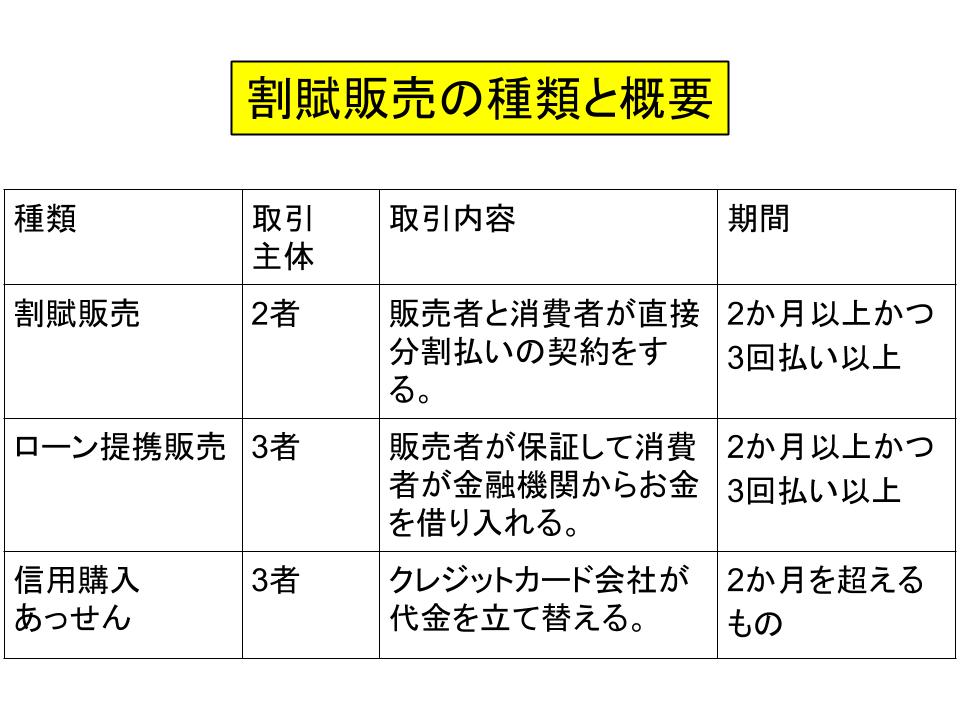

割賦販売の種類

割賦販売法が対象としている取引は、以下の通りです。

割賦販売

割賦販売は、販売会社と消費者の2者間で行う取引です。間に金融機関などが入ることはありません。

そして、この2者間で割賦販売に関する契約を結び、消費者が分割して代金を支払っていきます。

分割は、2か月以上かつ3回払い以上のものが対象となります。

ローン提携販売

ローン提携販売は、販売会社と消費者、金融機関の3者間で行う取引です。

提携という言葉の通り、販売会社が提携する金融機関に対して消費者の返済を保証することで金融機関が消費者に融資を行います。

そして、消費者は金融機関に対して分割して代金を支払っていきます。

分割は、2か月以上かつ3回払い以上のものが対象となります。

このとき、もし消費者の金融機関に対する返済が滞れば、販売会社がその債務を返済しなければなりません。

信用購入あっせん(クレジット)

信用購入あっせんは、販売会社と消費者、クレジット会社の3者間で行う取引です。

信用購入あっせんでは、クレジット会社が販売会社に対して支払いを建て替えます。

そして、消費者はクレジット会社に対して分割して代金を支払っていきます。

分割は、2か月を超えるものが対象となります。一括払いでも、ボーナス一括払いなどはその対象となります。

また、信用購入あっせんは、包括方式と個別方式に分類されます。

包括方式とは商品を限定しない方式で、個別方式は商品を限定した方式です。

包括方式がクレジットカードを使用した、いわゆるクレジット払いです。

クレジットカードを作ると、商品を限定せずに分割払いをすることができます。消費者に最もなじみのある形式です。

個別方式はショッピングローンとも呼ばれ、近年増えている代表的な例は携帯電話(スマートフォン)です。

スマートフォンを分割払いで契約する場合は、この個別式の信用購入あっせんとなります。

割賦販売の規制

割賦販売は、例え購入金額が大きくても消費者は一度に支払う必要がないために購入に踏み切りやすく、かつ支払いが長期になりやすいためにトラブルが多くなりやすい販売形態です。

このために、以下のような規制が行われています。

・信用購入あっせんを行うクレジット会社は、国に登録しなければならない。

・信用購入あっせんを行うクレジット会社は、行政の監督を受け、改善が必要な場合は行政処分を受けることがある。

・信用購入あっせんを行うクレジット会社は、支払可能見込額を調査し、それを超えるカードの交付は行ってはならない。

・信用購入あっせんを行うクレジット会社の契約解除及び損害賠償額には制限が設けられている。

・包括信用購入あっせんを行うクレジット会社は、消費者に対し、取引条件などを記載した書面を交付しなければならない。

・個別信用購入あっせんを行うクレジット会社は、与信契約の申込書面と契約締結書面を交付しなければならない。

不当景品類及び不当表示防止法(景品表示法)

景品表示法とは、過大な景品類の提供と不当な表示を禁止し、消費者が景品や表示に惑わされることなく商品やサービスを選択できることを目的とした法律です。

景品に関する規制

景品とは、消費者の目を引くために商品やサービスに附随して提供する物品、金銭などのことです。

例えば「懸賞」です。

商品に抽せん券をつけ、その抽せんによって当選者に景品をプレゼントすることなどがこれにあたります。

消費者は、商品が同じものであれば景品につられて景品があるものを購入しようとします。

そうすると、本当にそれが適正な価格で販売されているかどうかがわからなくなる可能性があります。

このような過度に消費者を惑わす景品は、できるだけ禁止しようということです。

表示に関する規制

消費者が商品やサービスを選ぶとき、「宣伝文句」は非常に大切です。消費者が商品を選ぶとき、宣伝文句は非常に大きな影響力を持つためです。

しかし、実際とは異なるのにその品質や価格が非常に優れていると思わせる書き方がされていると、消費者は事実ではない宣伝文句に乗せられて商品を購入してしまうことになります。

よって、このような表示は消費者を誤認させ、消費者の不利益を招くことになるために禁止されています。

優良誤認

優良誤認とは、品質、規格などが実際よりも優良であると消費者に誤認させる表示のことです。

例えば、健康食品で「乳酸菌が他社の3倍」などと表示しながら、実際は他社と同じ量しか入っていなかった場合や、外国製なのにも関わらず原産国を明示せず、さも国産のように見せかけるなどの場合です。

有利誤認

有利誤認とは、価格や取引条件が実際よりも優良であると消費者に誤認させる表示のことです。

例えば、「業界最安値」と表示して販売していたが実は業界最安値ではなかった、「今だけ半額」と表示しながら、実は通常と変わらない価格で販売していたなどです。

景品表示法に違反した場合

景品表示法に違反していると考えられる場合は、最悪の場合、措置命令が出されます。

措置命令とは、国が違反行為の差止めや再発防止に必要な措置を命令でき、公示できるというものです。

措置命令が出されると、その行為は公のものとなってマスコミなどが報道するケースもあります。

そうなると会社の信頼は一気に失墜するので、まず違反の疑いがある場合は調査の後、事業者に弁明の機会が与えられます。

一般には、事業者は措置命令が出されないよう、調査が入った段階で違反の疑いがある表示は変更することが多くなっています。

まとめ

・消費者取引に関して具体的に定めている法律は、消費者契約法、特定商取引法、割賦販売法、景品表示法である。

・消費者契約法では、場合により消費者は事業者との契約を取り消すことができる、契約書に消費者に対して不当に不利な条項がある場合、その条項は無効となるということが定められている。

・特定商取引法における特定商取引とは、訪問販売、通信販売、電話勧誘販売、連鎖販売取引、特定継続的役務提供、業務提供誘引販売取引、訪問購入のことをさす。

・クーリング・オフが可能な期間は、「訪問販売、電話勧誘販売、特定継続的役務提供、訪問購入」が8日、「連鎖販売取引、業務提供誘引販売取引」が20日である。

・割賦販売法が対象としている取引は、割賦販売、ローン提携販売、信用購入あっせんである。

・景品表示法とは、過大な景品類の提供と不当な表示を禁止し、消費者が景品や表示に惑わされることなく商品やサービスを選択できることを目的とした法律である。

関連ページ

- 労働条件通知書のフォーマット

- 不動産賃貸借契約書の概要とつくり方

- ソフトウェア開発委託契約書のフォーマット

- 戦略法務とは

- 実用新案権の仕組みを理解する

- 弁護士を活用しよう

- 電子商取引と電子契約

- 契約書の重要条項とそのルール

- 債権管理と債権回収

- 代理店契約書の概要とつくり方

- 代理店契約書のフォーマット

- 暴力団対策法とは

- トラブル防止の心構え

- 倒産制度の仕組み(民事再生、破産、解散、清算)

- 契約書作成の基本

- ビジネス文章の書き方

- ビジネス法務(企業法務)とは

- ビジネス法務(企業法務)担当者の心構え

- 事業再編・M&Aの仕組み(合併、事業譲渡、会社分割)

- 民事訴訟というゲームのやり方

- 債権回収・訴訟・執行・保全をめぐる法務の全体像

- 継続的売買取引基本契約書の概要とつくり方

- 継続的売買取引基本契約書のフォーマット

- 契約書審査業務の手順

- 契約書でトラブルが起こりやすい箇所

- 企業不祥事と法令違反

- 不正への対処法

- 取締役の義務と責任

- 懲戒処分・解雇・退職勧告とそれらをめぐるトラブル

- 紛争処理法務とは

- 雇用契約書の概要とつくり方

- 雇用契約書のフォーマット

- 雇用関係をめぐる法務の全体像

- 株主代表訴訟と解任、違法行為差止め

- 契約書の重要条項とそのルール

- 株主総会の仕組みと運営(開催手続き、議決権、計算書類、事務処理)

- 契約書に必ず盛り込むべきこと

- 不正や事故をめぐる法務の全体像

- 知的財産権とは

- 消費者保護に関する法律

- 法定労働時間と変形労働時間

- 会社組織をめぐる法務の全体像

- 契約・商取引をめぐる法務の全体像

- 法務における交渉のやり方

- 法務部門の仕事内容と業務プロセス

- 職場のメンタルヘルス対策

- 合併契約書の概要とつくり方

- 合併契約書のフォーマット

- 金銭消費貸借契約書の概要とつくり方

- 金銭消費貸借契約書のフォーマット

- 秘密保持契約書の概要とつくり方

- 秘密保持契約書のフォーマット

- 公正証書の活用

- 業務委託契約書の概要とつくり方

- 業務委託契約書のフォーマット

- 業務委託契約書の概要とつくり方

- 残業をめぐるトラブル

- 特許権の仕組みを理解する

- 人事異動(配置転換・転勤・出向・転籍)

- 割増賃金とは

- 予防法務とは

- 個人情報保護とデータ流出

- 製造物責任法(PL法)とリコール

- 不動産賃貸借契約書のフォーマット

- 登記の仕組みと手続き

- 品質クレーム紛争の解決

- 労働組合への対応

- 契約書の役割と重要性

- 安全衛生管理とは

- 動産売買契約書の概要とつくり方

- 動産売買契約書のフォーマット

- 職場でのセクハラ・パワハラと企業の責任

- 株主代表訴訟と解任、違法行為差止め

- ソフトウェア開発委託契約書の概要とつくり方