資金調達方法(負債と自己資本) その3

2.自己資本による調達

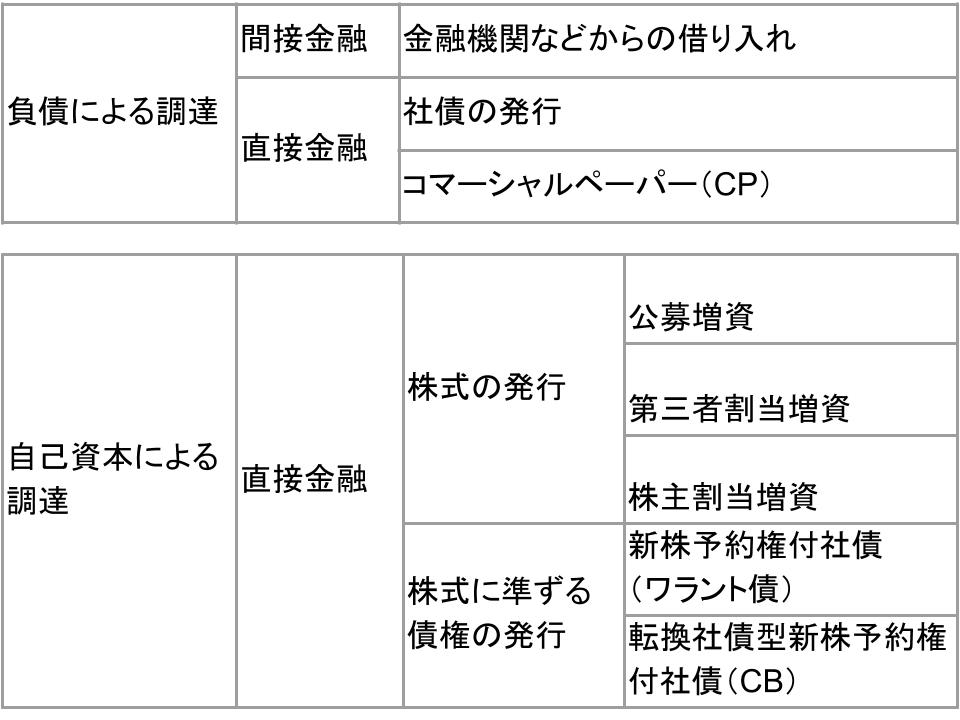

次は、自己資本よる資金調達手段です。

自己資本による調達手段は、主に以下の2つを挙げることができます。

a.株式の発行

b.株式に準ずる債権の発行

こちらもそれぞれ詳しくみていきましょう。

a.株式の発行

株式の発行は増資と呼ばれ、最もオーソドックスな資金調達方法です。

そして株式の発行にも種類があり、主に以下の3つの手法が採用されます。

・公募増資

公募増資とは、株主を一般に広く公募して増資する手法です。

公募増資は、比較的幅広く投資家に認知されている会社が行う手法です。

・第三者割当増資

第三者割当増資は、特定の第三者(取引先や周知の投資家など)に対して株式を発行するという手法です。

例えば取引先との連携を深めたい場合に出資を依頼し、株式を割り当てるというものです。

株式を割り当てる先との関係強化につながる手法です。

・株主割当増資

株主割当増資とは、現在の株主に対して新たに株式を割り当てる手法です。

希望する株主は現在保有する株式数に応じた株式を割り当てられることとなるため、株主構成に変化は生じず、株主の「不公平感」が少ない増資方法と言えます。

b.株式に準ずる債権の発行

株式をそのまま発行(増資)するのではなく、株式に準ずる債権を発行し、最終的に増資するという手法もあります。

代表的な債権は、以下です。

・新株予約権付社債

新株予約権付社債とは、一般的にはワラント債とも呼ばれ、文字通り新株予約権がついた社債のことです。

ワラントとは一般に、「保証」などと呼ばれ、ここでは新株を決められた価格で買う保証(権利)がついた社債ということになります。

なお、後述する転換社債型新株予約権付社債とは異なり、株式を買う(権利を行使する)場合は、新たに株式を購入する資金が必要となります。

そしてワラント債には社債と分離して売買できる「分離型」と、分離できない「非分離型」があり、分離型が新株予約権付社債と呼ばれます。

発行する会社からすると、社債は負債です。

しかしもし株価が上昇すると市場が判断すれば、新株予約権をつけることでこのワラント債を購入してくれる可能性が高まるので、自己資本で資金調達できる可能性が高まることになります。

一方、ワラント債を買う側からすると、株価が上昇すると行使価格で株式が購入でき、それを市場で売ることで利益が出せるために、ワラントについてはコールオプションを買うことと似たリターンを得られることになります。

・転換社債型新株予約権付社債

転換社債型新株予約権付社債は、CB(Covertible Bond)などとも呼ばれ、こちらもその名の通り社債を株式に「転換できる」権利を持った社債です。

こちらは権利を行使すると、社債がそのまま株式となります。

新株予約権付社債は社債とワラントが別であるために権利を行使しても社債は消えませんが、転換社債型新株予約権付社債の権利が行使されると、社債は消えるということです。

ここで、それぞれの資金調達についてまとめておきましょう。

【資金を調達し、管理する】

最後に、決めた手段で資金を調達します。

そして最も重要なことは、資金を調達した後の資金管理です。

予定通りに資金が使われなければ、その時は経営効率が悪化し、会社の信頼性の低下を招くことになります。

このことは資金の貸し手に対する裏切り行為のようになってしまい、その後の経営が円滑に進まなくなる恐れがあります。

調達した資金によって会社は存続して利益を出し、資金提供者にリターンを与えなければなりません。

会社は債権者や投資家に対して、リスクを取ってもらった分のリターンを還元する責務があるのです。

このことをしっかりと肝に銘じて、日々の資金管理を怠らず、経営計画をしっかりと遂行することが、経営者、あるいは会社としての責務と言えるでしょう。

関連ページ

- 運転資金を即日調達する方法「ファクタリング」とは?【Q&A付き】

- 財務諸表とファイナンス その1

- 財務諸表とファイナンス その2

- 資金計画を考える

- ファンダメンタル価値理論と砂上の楼閣理論

- 資金調達方法(負債と自己資本) その1

- 資金調達方法(負債と自己資本) その2

- 資金調達方法(負債と自己資本) その3

- NPVによる投資評価 その1

- NPVによる投資評価 その2

- IR(インベスター・リレーションズ)とは

- IRR(Internal Rate of Return:内部収益率)

- リースファクター(年金現価係数) その1

- リースファクター(年金現価係数) その2

- 負債を活用した場合のNPV

- M&A(企業の合併・買収) その1

- M&A(企業の合併・買収) その2

- 企業経営とキャッシュフロー概念 その1

- 企業経営とキャッシュフロー概念 その2

- MVA(Market Value Added:市場付加価値)

- NPVの注意点

- 資本コスト算定の注意点

- NPVとAPVの関係

- NPV(Net Present Value:正味現在価値)

- CAPMの公式と解明 その1

- CAPMの公式と解明 その2

- 最適資本構成とMM理論 その1

- 最適資本構成とMM理論 その2

- オプションを理解する その1

- オプションを理解する その2

- 永続価値を理解する その1

- 永続価値を理解する その2

- PI(Profitability Index:収益性指標)

- ポートフォリオの拡張と最適ポートフォリオ

- プレミアムの算定(二項過程モデル、ヘッジレシオ、プット・コール・パリティ) その1

- プレミアムの算定(二項過程モデル、ヘッジレシオ、プット・コール・パリティ) その2

- プレミアムの算定(二項過程モデル、ヘッジレシオ、プット・コール・パリティ) その3

- 現在価値を理解する その1

- 現在価値を理解する その2

- 現在価値の計算

- 利益還元政策を理解する その1

- 利益還元政策を理解する その2

- 「格付け」を理解する

- リアルオプションを理解する

- リスクとリターン その1

- リスクとリターン その2

- リスクとリターン その3

- リスクを理解する その1

- リスクを理解する その2

- リスクとポートフォリオ その1

- リスクとポートフォリオ その2

- 証券化とは

- ファイナンスのための統計学基礎

- 経営戦略とファイナンス その1

- 経営戦略とファイナンス その2

- 埋没コストと機会費用

- 株価の理論値を理解する その1

- 株価の理論値を理解する その2

- バリュエーションを理解する

- 資本コスト(WACC)を理解する その1

- 資本コスト(WACC)を理解する その2

- ブラック-ショールズの公式

- 回収期間(Payback)法と会計上の収益率 その1

- 回収期間(Payback)法と会計上の収益率 その2

- 株主に報いるには

- ファイナンスとは

- 「儲け」とは

- APV(Adjusted Present Value:調整現在価値)

- β(ベータ)を理解する

- CAPM(Capital Asset Pricing Model)とは

- キャッシュフローを理解する その1

- キャッシュフローを理解する その2

- キャッシュフローを理解する その3

- 連結決算が企業価値に与える影響

- コーポレートガバナンス(企業統治)を理解する その1

- コーポレートガバナンス(企業統治)を理解する その2

- 企業価値を理解する

- 負債コストとオプションの関係

- 経営の多角化が企業価値に与える影響

- 効率的市場仮説とランダムウォーク

- EVA(Economic Value Added:経済的付加価値)

- 財務レバレッジとβ(ベータ) その1

- 財務レバレッジとβ(ベータ) その2

- 財務レバレッジとβ(ベータ) その3

- 財務政策を理解する