証券化とは

【証券化を理解する】

資金調達には間接金融や直接金融といった様々な手段があります。

伝統的な資金調達方法は、銀行などから借り入れを行うという、間接金融によるものです。

しかし近年、特に大企業は金融機関だけに頼るのではなく、直接金融によって資金調達を行おうという会社も増えています。

直接金融による資金調達の代表的なものは、株式や社債の発行です。

そしてそのような場合には、「直接」投資家などに会社を理解してもらわなければならないため、様々なIR活動が必要となります。

また、このような直接金融が活発化する流れの中で、現在では「証券化」という直接金融による調達も見られるようになっています。

ここでは証券化とは何かを学んでいきましょう。

【証券化とは】

証券化とは、会社が持つ資産を証券という形に変えて資金調達を行うという手法です。

例えば株式や社債の場合は、「会社」をその担保とした債券です。

つまり、株式や社債は会社の成長性や支払い能力が十分かどうかということを投資家が見たうえで取引を行います。

これに対して、証券化という考え方は、担保となるものが会社ではありません。

会社が持っている「一部の資産」です。

よって仮に会社自体の成長性や支払い能力が不十分だったとしても、その「資産」に支払い能力があると見なされれば、会社自体に投資するよりもリスクが低いとみなされ、投資家はその資産が証券化された資産を売買するのです。

例え経営は不調であっても、優良資産を保有する会社にとっては、銀行からの借り入れや社債を発行することなく、資金を調達できるというのが「証券化」なのです。

なお、このときに発行される「証券」はABS(Asset Backed Security)と呼ばれています。

【証券化の仕組み】

では証券化を行って資金調達を行う際の具体例を見てみましょう。

まず、前提となるのは、会社に証券化できる資産があるということです。

そして証券化できる資産は基本的に安全性の高い資産、例えば不動産やキャッシュフローの見込める事業、あるいはローン債権などです。

不動産であればその不動産から得られる賃料などが、事業であればその事業から得られるキャッシュフローが、ローン債権であればその利息などが最終的に投資家に支払われることとなります。

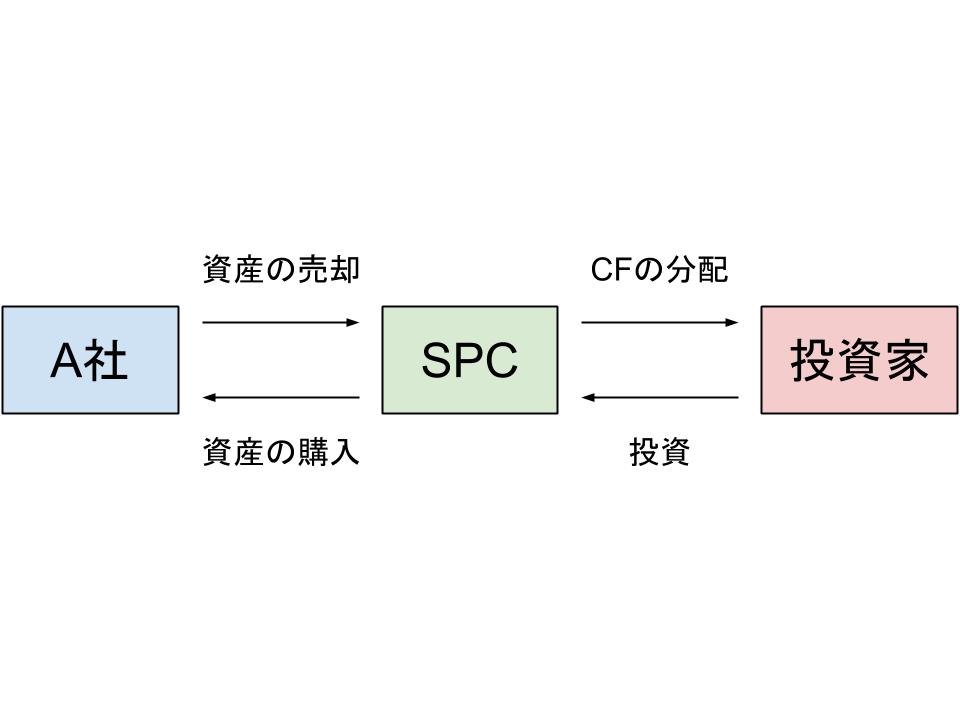

例えばA社という会社が不動産を証券化して資金調達を行う場合を考えてみましょう。

一般的に証券化を行う際は、まずSPCと呼ばれる特別目的会社が作られます。

そしてA社はこのSPCに証券化される不動産を売却して、資金を調達します。

SPCは、その不動産から得られるキャッシュフローを投資家に分配することを条件に投資家から資金を集め、不動産の売却資金を作ってA社に支払いを行います。

そしてSPCは不動産を管理しながら、キャッシュフローを投資家に分配していきます。

以上が証券化の仕組みです。

【証券化のメリットとデメリット】

ここで、証券化を行う場合のメリットとデメリットを考えてみましょう。

≪証券化を行って資金調達する会社のメリットとデメリット≫

・メリット

1.借り入れに頼らずに直接金融で資金を調達することができる。

2.資産を売却することにより、総資産が減少し、会社の収益性が高まる。

・デメリット

1.証券化は複雑な仕組みで行われるため、費用や人材などに余裕がない会社では実行するのが難しい。

2.資産を売却することとなるため、例えば賃貸している不動産であれば支払先が変更になるため、借り手の同意を得る必要がある。

≪投資家のメリットとデメリット≫

・メリット

1.証券化される資産が優良な場合は、比較的高いリターンが期待できる。

2.証券という形で小口で販売されるため、少ない費用で購入できる。

・デメリット

証券化される資産が本当に優良かどうかの見極めが難しい。

証券化は、資金調達を行いたい会社と投資家それぞれにとってメリットとデメリットがあります。

ここではそれらの特徴を知り、資金調達の新しい形態であるということを知っておきましょう。

関連ページ

- 運転資金を即日調達する方法「ファクタリング」とは?【Q&A付き】

- 財務諸表とファイナンス その1

- 財務諸表とファイナンス その2

- 資金計画を考える

- ファンダメンタル価値理論と砂上の楼閣理論

- 資金調達方法(負債と自己資本) その1

- 資金調達方法(負債と自己資本) その2

- 資金調達方法(負債と自己資本) その3

- NPVによる投資評価 その1

- NPVによる投資評価 その2

- IR(インベスター・リレーションズ)とは

- IRR(Internal Rate of Return:内部収益率)

- リースファクター(年金現価係数) その1

- リースファクター(年金現価係数) その2

- 負債を活用した場合のNPV

- M&A(企業の合併・買収) その1

- M&A(企業の合併・買収) その2

- 企業経営とキャッシュフロー概念 その1

- 企業経営とキャッシュフロー概念 その2

- MVA(Market Value Added:市場付加価値)

- NPVの注意点

- 資本コスト算定の注意点

- NPVとAPVの関係

- NPV(Net Present Value:正味現在価値)

- CAPMの公式と解明 その1

- CAPMの公式と解明 その2

- 最適資本構成とMM理論 その1

- 最適資本構成とMM理論 その2

- オプションを理解する その1

- オプションを理解する その2

- 永続価値を理解する その1

- 永続価値を理解する その2

- PI(Profitability Index:収益性指標)

- ポートフォリオの拡張と最適ポートフォリオ

- プレミアムの算定(二項過程モデル、ヘッジレシオ、プット・コール・パリティ) その1

- プレミアムの算定(二項過程モデル、ヘッジレシオ、プット・コール・パリティ) その2

- プレミアムの算定(二項過程モデル、ヘッジレシオ、プット・コール・パリティ) その3

- 現在価値を理解する その1

- 現在価値を理解する その2

- 現在価値の計算

- 利益還元政策を理解する その1

- 利益還元政策を理解する その2

- 「格付け」を理解する

- リアルオプションを理解する

- リスクとリターン その1

- リスクとリターン その2

- リスクとリターン その3

- リスクを理解する その1

- リスクを理解する その2

- リスクとポートフォリオ その1

- リスクとポートフォリオ その2

- 証券化とは

- ファイナンスのための統計学基礎

- 経営戦略とファイナンス その1

- 経営戦略とファイナンス その2

- 埋没コストと機会費用

- 株価の理論値を理解する その1

- 株価の理論値を理解する その2

- バリュエーションを理解する

- 資本コスト(WACC)を理解する その1

- 資本コスト(WACC)を理解する その2

- ブラック-ショールズの公式

- 回収期間(Payback)法と会計上の収益率 その1

- 回収期間(Payback)法と会計上の収益率 その2

- 株主に報いるには

- ファイナンスとは

- 「儲け」とは

- APV(Adjusted Present Value:調整現在価値)

- β(ベータ)を理解する

- CAPM(Capital Asset Pricing Model)とは

- キャッシュフローを理解する その1

- キャッシュフローを理解する その2

- キャッシュフローを理解する その3

- 連結決算が企業価値に与える影響

- コーポレートガバナンス(企業統治)を理解する その1

- コーポレートガバナンス(企業統治)を理解する その2

- 企業価値を理解する

- 負債コストとオプションの関係

- 経営の多角化が企業価値に与える影響

- 効率的市場仮説とランダムウォーク

- EVA(Economic Value Added:経済的付加価値)

- 財務レバレッジとβ(ベータ) その1

- 財務レバレッジとβ(ベータ) その2

- 財務レバレッジとβ(ベータ) その3

- 財務政策を理解する