現在価値の計算

【現在価値を計算してみよう】

現在価値は、未来に発生する収益や費用を現在の価値に修正した価値です。

そしてその考え方は複雑で、「複利」あるいは「資本コスト」を意識しなければならないと学びました。

ここでは与えられた資本コストを使用して、より詳細に現在価値の計算方法を学んでいきましょう。

【複数事業の現在価値を比較する】

ここでは投資のタイミングと得られるキャッシュフローがばらばらな事業を取り上げ、そのキャッシュフローの現在価値を比較してみることにしましょう。

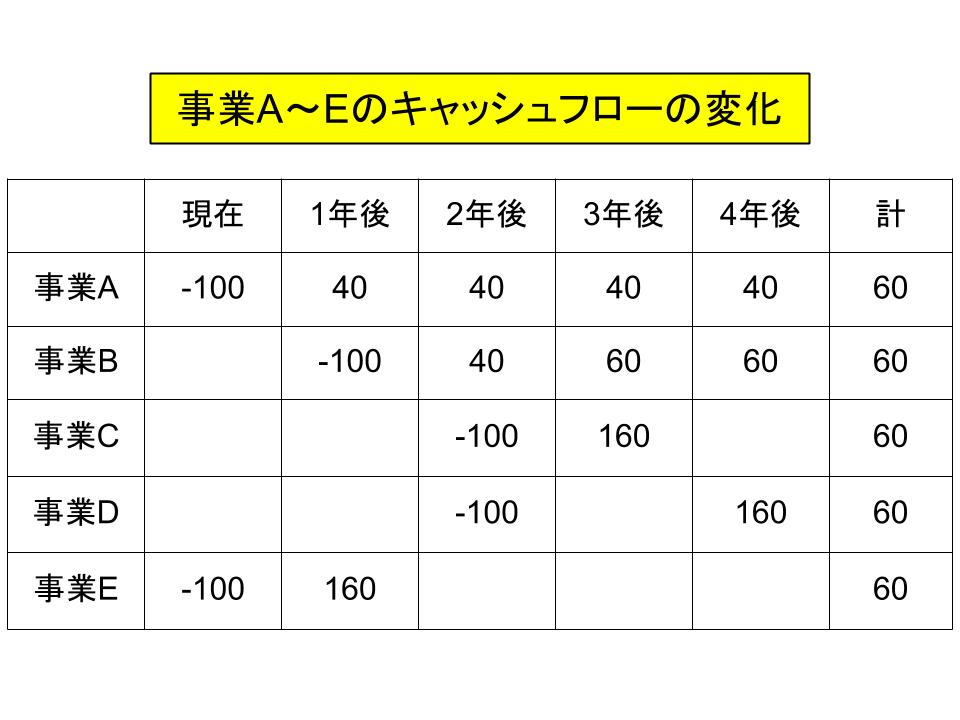

まず、以下のような事業A〜Eがあります。

(なお、ここでは資本コストを10%と考えます。)

マイナスは投資でのキャッシュフローの変化、プラス(符号なし)は収益のキャッシュフローの変化です。

そして事業A〜Eはいずれも投資や収益のタイミングは異なりますが、最終的なキャッシュフローはすべて+60となっています。

よって、時間を無視したキャッシュフローは同じです。

しかしこれではどれを採択したらよいか、まったくわかりません。

よって、これらの事業のキャッシュフローの現在価値を求め、どの事業を採択すべきか考えてみましょう。

≪計算の考え方≫

この場合の現在価値の計算に関する考え方は以下の通りです。

まず、n年後の金銭価値を現在に割り引く方法は、以下です。

現在の金銭価値 = n年後の金銭価値÷(1+資本コスト)n

例えば2年後の金銭価値を現在に割り引くと、以下のようになります。

現在の金銭価値 = 2年後の金銭価値÷(1+資本コスト)2

よって、現在から4年後までのキャッシュフローの現在価値の合計は、現在のキャッシュフロー(CF)から4年後までのキャッシュフローの現在価値をすべて合計することで求めることができます。

現在の金銭価値 = (現在のCF)+((1年後のCF)÷(1+0.1))+((2年後のCF)÷(1+0.1)2)+((3年後のCF)÷(1+0.1)3)+((4年後のCF)÷(1+0.1)4)

今回は4年後までの合計ですが、これが10年の場合は上記の計算が10年後まで続くこととなります。

ではそれぞれのキャッシュフローの現在価値を計算してみましょう。

≪事業A≫

現在価値 = −100+(40÷(1+0.1))+(40÷(1+0.1)2)+(40÷(1+0.1)3)+(40÷(1+0.1)4) ≒ 26.79

≪事業B≫

現在価値 = 0+(-100÷(1+0.1))++(40÷(1+0.1)2)+(60÷(1+0.1)3)+(60÷(1+0.1)4) ≒ 28.21

≪事業C≫

現在価値 = 0+(0÷(1+0.1))+(-100÷(1+0.1)2)+(160÷(1+0.1)3)+(0÷(1+0.1)4) ≒ 37.57

≪事業D≫

現在価値 = 0+(0÷(1+0.1))+(-100÷(1+0.1)2)+(0÷(1+0.1)3)+(160÷(1+0.1)4) ≒ 26.64

≪事業E≫

現在価値 = −100+(160÷(1+0.1))+(0÷(1+0.1)2)+(0÷(1+0.1)3)+(0÷(1+0.1)4) ≒ 45.45

この結果、事業Eがも最も現在価値が高いことがわかりました。

現在価値を基準として考えると、投資の意思決定は根拠を持って迅速に行うことができるようになるということです。

また、今回の結果から以下のことがわかります。

・投資、収益ともに現在に近いほうが現在価値は大きくなる

・投資から収益までの期間が短いほうが現在価値は大きくなる

・収益は長期に分散するより、短期に得られたほうが現在価値は大きくなる

より近い未来に、一気に収益があがると考えられる事業が最も現在価値が大きいということです。

【計算上の注意点】

まず計算するうえで大切なことは、投資と収益のタイミングの把握です。

現在から考えて、発生するキャッシュフローが何年後にあたるのかを正確に判断することです。

今回は明確に現在、1年後、2年後などとしていますが、例えば投資と収益が出るタイミングが同じ期だとしても、投資が期初に行われ、収益が期末に出るとすると、その時点で収益は投資よりも1年後ということになります。

同じ年度でも割り引く期間は異なるという場合があるということです。

また、現在価値を求める際は計算が複雑になります。

表計算ソフトなどを使用すれば計算は正確にできますが、電卓で行う場合などはくれぐれも慎重に行い、ミスがないようにすることが大切です。

現在価値の計算は一度間違うと結果に大きな違いが出てくる場合があります。

合わせて注意しておきましょう。

関連ページ

- 運転資金を即日調達する方法「ファクタリング」とは?【Q&A付き】

- 財務諸表とファイナンス その1

- 財務諸表とファイナンス その2

- 資金計画を考える

- ファンダメンタル価値理論と砂上の楼閣理論

- 資金調達方法(負債と自己資本) その1

- 資金調達方法(負債と自己資本) その2

- 資金調達方法(負債と自己資本) その3

- NPVによる投資評価 その1

- NPVによる投資評価 その2

- IR(インベスター・リレーションズ)とは

- IRR(Internal Rate of Return:内部収益率)

- リースファクター(年金現価係数) その1

- リースファクター(年金現価係数) その2

- 負債を活用した場合のNPV

- M&A(企業の合併・買収) その1

- M&A(企業の合併・買収) その2

- 企業経営とキャッシュフロー概念 その1

- 企業経営とキャッシュフロー概念 その2

- MVA(Market Value Added:市場付加価値)

- NPVの注意点

- 資本コスト算定の注意点

- NPVとAPVの関係

- NPV(Net Present Value:正味現在価値)

- CAPMの公式と解明 その1

- CAPMの公式と解明 その2

- 最適資本構成とMM理論 その1

- 最適資本構成とMM理論 その2

- オプションを理解する その1

- オプションを理解する その2

- 永続価値を理解する その1

- 永続価値を理解する その2

- PI(Profitability Index:収益性指標)

- ポートフォリオの拡張と最適ポートフォリオ

- プレミアムの算定(二項過程モデル、ヘッジレシオ、プット・コール・パリティ) その1

- プレミアムの算定(二項過程モデル、ヘッジレシオ、プット・コール・パリティ) その2

- プレミアムの算定(二項過程モデル、ヘッジレシオ、プット・コール・パリティ) その3

- 現在価値を理解する その1

- 現在価値を理解する その2

- 現在価値の計算

- 利益還元政策を理解する その1

- 利益還元政策を理解する その2

- 「格付け」を理解する

- リアルオプションを理解する

- リスクとリターン その1

- リスクとリターン その2

- リスクとリターン その3

- リスクを理解する その1

- リスクを理解する その2

- リスクとポートフォリオ その1

- リスクとポートフォリオ その2

- 証券化とは

- ファイナンスのための統計学基礎

- 経営戦略とファイナンス その1

- 経営戦略とファイナンス その2

- 埋没コストと機会費用

- 株価の理論値を理解する その1

- 株価の理論値を理解する その2

- バリュエーションを理解する

- 資本コスト(WACC)を理解する その1

- 資本コスト(WACC)を理解する その2

- ブラック-ショールズの公式

- 回収期間(Payback)法と会計上の収益率 その1

- 回収期間(Payback)法と会計上の収益率 その2

- 株主に報いるには

- ファイナンスとは

- 「儲け」とは

- APV(Adjusted Present Value:調整現在価値)

- β(ベータ)を理解する

- CAPM(Capital Asset Pricing Model)とは

- キャッシュフローを理解する その1

- キャッシュフローを理解する その2

- キャッシュフローを理解する その3

- 連結決算が企業価値に与える影響

- コーポレートガバナンス(企業統治)を理解する その1

- コーポレートガバナンス(企業統治)を理解する その2

- 企業価値を理解する

- 負債コストとオプションの関係

- 経営の多角化が企業価値に与える影響

- 効率的市場仮説とランダムウォーク

- EVA(Economic Value Added:経済的付加価値)

- 財務レバレッジとβ(ベータ) その1

- 財務レバレッジとβ(ベータ) その2

- 財務レバレッジとβ(ベータ) その3

- 財務政策を理解する