リスクを理解する その2

【「ユニークリスクグループ」(ケース2とケース4)】

そして次のグループは、ケース2とケース4です。

こちらはいわゆる、「一般的な視点で見た」リスクです。

例えばA社やZ社の会社の経営者や従業員などにとっては「回避できなかった問題」になる可能性があり、コーポレートファイナンス的には大いにリスクとなり得ます。

しかし、上記はいずれも「特定の会社で起きる可能性のあるリスク」であり、ある意味「回避が可能」なリスクなのです。

なぜなら、詳しくは後述しますが、ファイナンスでは「リスクは投資家が負う」と考えるためです。

例えばケース2の場合は、A社が苦境に陥れば競合であるB社の売上が伸びることが予想されます。

この場合、投資家はA社とB社の株主になっていればA社の株価の落ち込みをB社の伸びでカバーすることができます。

ケース4の自動車メーカーZ社の場合も同様です。

投資家はZ社だけではなく、同じく世界進出を行っている自動車メーカーY社の株主になっていれば、その自動車メーカーY社がZ社の顧客の受け皿となり、その損失をカバーできる可能性が高くなります。

このように、ケース2やケース4は仮に事前予測が不可能だとしても、「それが起きた場合でも投資家には大きな損失を受けない手段がある」のです。

このため、個別に発生する可能性のあるケース2やケース4などのリスクは投資家は回避できる問題と考え、ファイナンス的にはリスクと呼ばないのです。

そしてこのようなリスクは、「ユニークリスク」などと呼ばれます。

ユニークとは、「独特の」あるいは「唯一の」などの意味で使われています。

ユニークリスクは発生頻度こそわかりませんが、あらかじめそれを回避する手段があるため、ファイナンス的にはリスクにはならないということです。

【リスクを投資家が負う理由】

上記で、ファイナンス的に見るリスクはユニークリスクではなくマーケットリスクであり、外部すなわち「株主 = 投資家」が負うと定義しました。

ではなぜリスクは投資家が負うのかを考えてみましょう。

それにはまず、会社の成り立ちから考えてみなければいけません。

株式会社の成立の前提は、「株主」が存在していることにあります。

中小企業などでは「株主 = 経営者」となっている場合が多くなりますので、この場合は経営者が全リスクを負うことになります。

しかし、株式を上場している上場企業は原則として株式が大量に株式市場に流通しており、かつ自由に売買することが可能です。

この場合は、「株主 = 投資家」となります。

そしてファイナンスでは株式会社の株主は経営者ではなく、投資家であるという前提に立っています。

このため、リスクを負うのは最終的に株主である投資家ということになるのです。

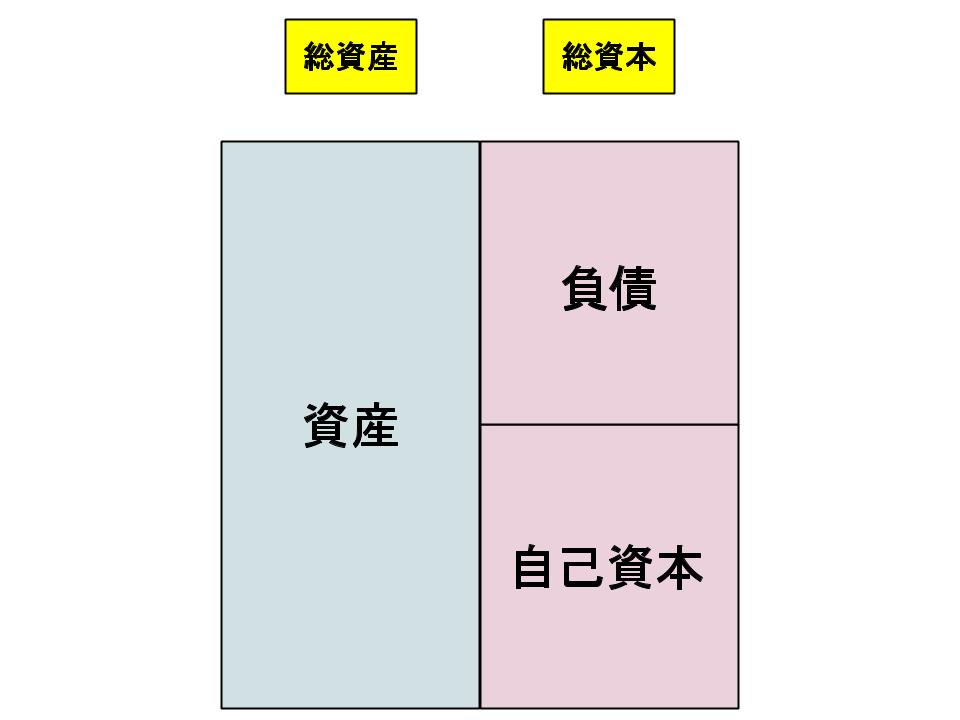

わかりやすく考えるために、ここで会社の貸借対照表の基本構造を思い出してみます。

貸借対照表の右側、つまり資本は、「負債」と「自己資本」に分かれています。

右側の資本は、資産を購入するためのお金ですので、それぞれ資本提供者がいます。

負債を提供するのは、貸し付けを行う金融機関などです。

そして負債提供者は、債権者と呼ばれます。

そして自己資本を提供するのは、投資家です。

ここで会社は、まず債権者とは「所有している不動産を担保として金利5%/年で1000万円借り入れる。返済は3年後に一括返済する。」などのような契約を結ぶことで、借り入れを行います。

よって債権者は会社に利益が出ようが出まいが、常に5%/年の利息を得ることができ、かつ会社は返済の義務を負っています。

基本的には債権者は契約を結んだ時点で「戻ってくるリターン」が決まっているわけです。

これに対して投資家は、株式を購入することによって株主になります。

株式の購入は、いわば投資家が自由意思で行うもので、会社は返済の義務を負うわけではありません。

そして会社の業績が好調な場合、株価の上昇によって利益を得るのは、投資家です。

債権者はどんなに会社が利益を出したとしても、リターンは利息だけなので、この場合は投資家だけが得をするということになります。

しかし仮に会社の業績が急速に悪化して倒産した場合はどうなるでしょうか?

この場合、最も優先されるのはまず債権者への借り入れの返済です。

債権者は契約によって会社に貸し付けを行っているため、その資金はもっとも優先的に保護されるのです。

そして次に国への税金の支払いがあり、残ったお金が投資家に戻ってくるということになっています。

しかし、倒産する段階で経営が破たんしているわけなので、株主にお金を返還できるということはまれです。

要するに、会社は債権者や国に対しては利息や借り入れ原本の返済や納税などについて「義務」を追っているのに対して、「株主 = 投資家」に対しては返済義務がないために、そのリスクを負うのは投資家であるということになるのです。

投資家が安全資産以外で行う投資は、常に「ハイリスクハイリターン」であるということです。

ここでは、「リスク = 不確実性があり、かつ不透明なマーケットリスク」であること、そして「リスクを負うのは常に投資家である」ということを理解しておきましょう。

関連ページ

- 運転資金を即日調達する方法「ファクタリング」とは?【Q&A付き】

- 財務諸表とファイナンス その1

- 財務諸表とファイナンス その2

- 資金計画を考える

- ファンダメンタル価値理論と砂上の楼閣理論

- 資金調達方法(負債と自己資本) その1

- 資金調達方法(負債と自己資本) その2

- 資金調達方法(負債と自己資本) その3

- NPVによる投資評価 その1

- NPVによる投資評価 その2

- IR(インベスター・リレーションズ)とは

- IRR(Internal Rate of Return:内部収益率)

- リースファクター(年金現価係数) その1

- リースファクター(年金現価係数) その2

- 負債を活用した場合のNPV

- M&A(企業の合併・買収) その1

- M&A(企業の合併・買収) その2

- 企業経営とキャッシュフロー概念 その1

- 企業経営とキャッシュフロー概念 その2

- MVA(Market Value Added:市場付加価値)

- NPVの注意点

- 資本コスト算定の注意点

- NPVとAPVの関係

- NPV(Net Present Value:正味現在価値)

- CAPMの公式と解明 その1

- CAPMの公式と解明 その2

- 最適資本構成とMM理論 その1

- 最適資本構成とMM理論 その2

- オプションを理解する その1

- オプションを理解する その2

- 永続価値を理解する その1

- 永続価値を理解する その2

- PI(Profitability Index:収益性指標)

- ポートフォリオの拡張と最適ポートフォリオ

- プレミアムの算定(二項過程モデル、ヘッジレシオ、プット・コール・パリティ) その1

- プレミアムの算定(二項過程モデル、ヘッジレシオ、プット・コール・パリティ) その2

- プレミアムの算定(二項過程モデル、ヘッジレシオ、プット・コール・パリティ) その3

- 現在価値を理解する その1

- 現在価値を理解する その2

- 現在価値の計算

- 利益還元政策を理解する その1

- 利益還元政策を理解する その2

- 「格付け」を理解する

- リアルオプションを理解する

- リスクとリターン その1

- リスクとリターン その2

- リスクとリターン その3

- リスクを理解する その1

- リスクを理解する その2

- リスクとポートフォリオ その1

- リスクとポートフォリオ その2

- 証券化とは

- ファイナンスのための統計学基礎

- 経営戦略とファイナンス その1

- 経営戦略とファイナンス その2

- 埋没コストと機会費用

- 株価の理論値を理解する その1

- 株価の理論値を理解する その2

- バリュエーションを理解する

- 資本コスト(WACC)を理解する その1

- 資本コスト(WACC)を理解する その2

- ブラック-ショールズの公式

- 回収期間(Payback)法と会計上の収益率 その1

- 回収期間(Payback)法と会計上の収益率 その2

- 株主に報いるには

- ファイナンスとは

- 「儲け」とは

- APV(Adjusted Present Value:調整現在価値)

- β(ベータ)を理解する

- CAPM(Capital Asset Pricing Model)とは

- キャッシュフローを理解する その1

- キャッシュフローを理解する その2

- キャッシュフローを理解する その3

- 連結決算が企業価値に与える影響

- コーポレートガバナンス(企業統治)を理解する その1

- コーポレートガバナンス(企業統治)を理解する その2

- 企業価値を理解する

- 負債コストとオプションの関係

- 経営の多角化が企業価値に与える影響

- 効率的市場仮説とランダムウォーク

- EVA(Economic Value Added:経済的付加価値)

- 財務レバレッジとβ(ベータ) その1

- 財務レバレッジとβ(ベータ) その2

- 財務レバレッジとβ(ベータ) その3

- 財務政策を理解する