コーポレート・ガバナンス

今回はコーポレートガバナンスについて説明していきます。

この文章を読むことで、コーポレートガバナンスの概要や、日本企業が抱えるコーポレートガバナンスの課題について学ぶことができます。

コーポレートガバナンスとは

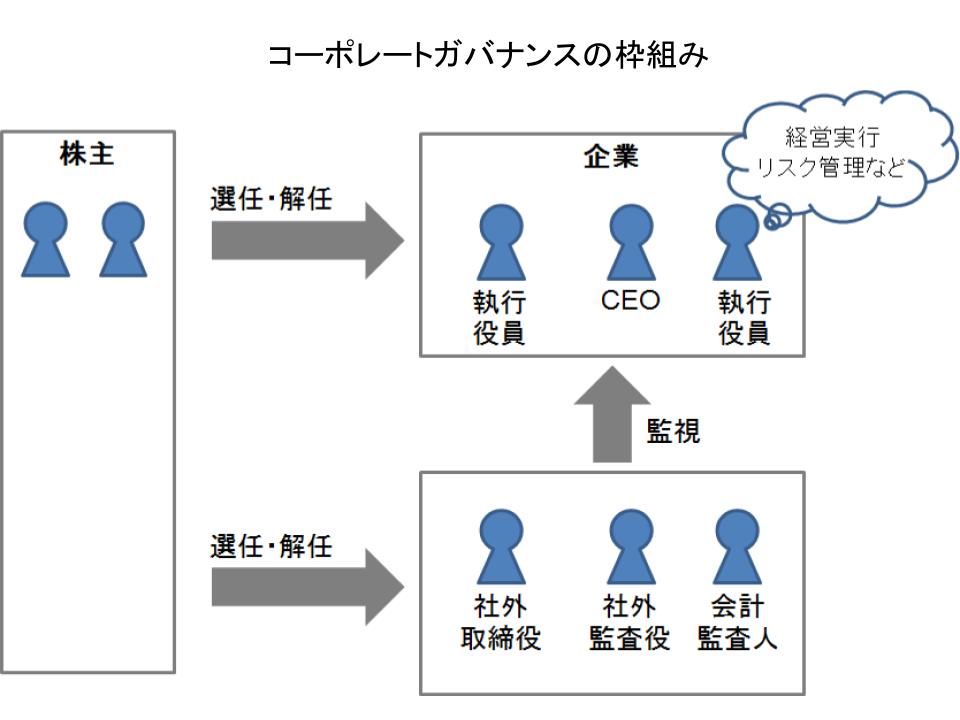

企業にはCEOをはじめとする業務執行者と、株主をはじめとする様々なステークホルダーがいます。

いずれの立場にせよ、企業が法令を遵守し、効率的に運営されることが求められています。

そのように業務執行がなされるようにコントロールしたり、モニタリングしたりする仕組み、体制のことをコーポレートガバナンスと言います。

これまでの日本企業は、従業員重視としている企業が多く、株主価値の最大化を追求する株主重視が軽視されていましたが、日本企業のコーポレートガバナンスは大きくかじを切ってきています。

日本企業が抱えるコーポレートガバナンスの課題

資本コスト

企業は、株主(=企業の所有者)が主人公であり、責任も成果も全て所有者に帰属します。

資本主義の下では、工場など生産手段を個人や私企業が持つことが認められており、それらの活動が社会を発展させてきました。

このような社会ではリスクのない預金に比べてリスクの高い生産手段に投資する方が高いリターンを得られます。

つまり、経営者は株主から預かった金を元手に高い利益を上げて株主に帰属する持ち分を増やしたり、再投資していくことになります。

株主からの利益の期待が資本コストとなります。

期待値以上の成果を達成できると想定される企業には、資本が配分され、人材も集まってきます。

しかし、期待値を下回る成果しか達成できないと想定される企業は、資本を得られなくなり、人材も集まってきません。

その結果、買収されることや倒産ということにもなりかねません。

明らかに非合理的な投資を行った場合、株主から訴訟を受けることもあり得ます。

日本の制度:株式の持ち合い

日本企業がグローバル水準になっていないのは、株式会社制度に関わることがあります。

企業間で株式の持ち合いが多く、互いに白紙の委任状を出し合っているために社長が最初から過半数の決議券を手にしている状態で株主総会を迎えるために、開始前に結論が出ていることがあります。

このように権力への牽制が効いておらず、株式会社制度の仕組みが機能していないとも言えます。

創業者一族による株式の支配も類似した状況になります。

日本の制度:子会社との関係

利益を生み出す子会社を株式上場させて、キャピタルゲインを得て、含み益を享受するということは日本でよく見られる独自ルールになります。

これは場合によっては、少数株主の利益を損なう制度となります。

事例1:キヤノン

キヤノンはキヤノン販売を株式上場させています。

本来は子会社の価値は親会社の株価に反映されているため、子会社も上場しているとみなすこともできます。親会社が上場しており、資金調達できる状況にあるので、子会社を上場させる必要はありません。

キヤノンとキヤノン販売の場合、株式取引を通じて子会社株の価格を上げることも下げることもできてしまいます。

株価を移転価格で操作して株の売買によって少数株主の利益を阻害することができてしまいます。このようなことを利益相反といいます。

これが認められているのには、キヤノンのような企業が株価操作をするはずがないという前提の上に成り立っています。

しかし、そのような暗黙の了解は本来制度としては欠陥となります。

事例2:GE

次に米国の先進企業であるGE(General Electric)のコーポレートガバナンスの開示事例を示します。

取締役会の機能は、?経営陣が経営に関する意思決定を行うことに対する監督、?経営戦略の策定、?業績評価、?役員報酬の決定、?取締役の選任などに関する検討、が挙げられます。

GEにおける取締役会の特徴は、取締役会を構成する人員を多様化させている点にあります。

例えば、女性役員の積極的な登用や、出身国においても多極化しています。これらの情報を開示することで、外部に対する企業イメージの向上を図っています。

また、取締役会自体の評価プロセスにも工夫が見られます。取締役会の評価は、第三者であるコーポレートガバナンスの専門家が行うことで中立性を保っています。

評価するポイントは、取締役会や取締役で構成される委員会の運営状況や取締役のパフォーマンスについてです。

実際、各取締役に対してヒアリングを行い、各コメントを収集した後に、評価内容についてディスカッションを行い、最終的な評価を下しています。

その結果、取締役会の重要な機能である経営戦略の策定や経営に関する意思決定などの機能の改善を追求し、機能強化する仕組みとなっています。

まとめ

日本企業のコーポレートガバナンスにおいては、日本独自のルールによって成り立っている部分がまだ多くの残っています。

しかし、昨今、事業はグローバル化に直面し、コーポレートガバナンスの対象範囲もグローバルに拡大しています。

このように日本企業が抱える課題は戦略策定に影響を及ぼしています。

そのため、従来の日本企業が推し進めてきたコーポレートガバナンスからグローバル標準の考え方に移行していく必要があります。

今後は日本独自のルールから脱却し、グローバルレベルで物事を考え、原理原則に従って、競争優位を求める戦略策定が必要となります。

関連ページ

- M&Aとアライアンス

- 総合環境分析(3C分析とSWOT分析)

- 4世代のイノベーションモデル

- 企業の経営成果を測る5つの財務指標

- アンゾフの成長ベクトル(製品×市場マトリックス)とアーカーのマトリックス

- BCGのアドバンテージ・マトリックス

- ITを活用した経営戦略

- 意図的戦略と創発的戦略のバランス

- 日本企業が目指すべき経営戦略とは

- コトラーの競争地位別の戦略類型

- マッキンゼーの「7つのS」

- OEMとは

- PDCAサイクルを回す

- ポーターvsミンツバーグ

- ポーターの3つの基本戦略

- 業界を俯瞰し、分析の全体像をつかむ

- ブルーオーシャン戦略の概要

- ドメイン(事業領域)の設定

- 事業戦略(基本戦略)と機能別戦略(個別戦略)

- 経営資源配分の優先順位

- 自社分析(競争ベンチマークと定量分析)

- 企業変革の条件

- コアコンピタンスとは

- コーポレート・デベロップメント

- コーポレート・ガバナンス

- 全社戦略策定の基本プロセス

- 戦略策定に必要なクリティカルシンキング

- 顧客分析

- フレームワークのカスタマイズと定量ファクト

- 意思決定の2つの方式(トップダウンとボトムアップ)

- BCGのデコンストラクションの概要

- 事業を定義する(事業スキームとバリューチェーン)

- デザイン思考の概要

- 多角化戦略

- 施策・プロセスへの落とし込みと実行

- 創発的戦略とは

- 市場分析

- 顧客分析

- 外部環境分析(PEST分析と5Forces分析)

- フィジビリティスタディ

- 経営戦略策定の3ポイントと3ステップ

- 戦略方向性の策定(戦略方向性マップ)

- フリー戦略の概要

- ゼネラル・マネージャーの役割

- グローバリゼーションと事業戦略

- 業界分析

- イノベーション戦略

- イノベーター理論とキャズムの概要

- 内部環境分析(バリューチェーン分析とVRIO分析)

- ランチェスター戦略の概要

- 学習する組織とは

- 企業価値のマネジメント

- 経営理念・ビジョンと戦略の関係

- 市場分析

- マーケット・ライフサイクルと規模の効果

- マーケットセグメンテーションとポジショニングの重要性

- 経営戦略を動かす仕組み(6W2Hでゴール設定と細分化)

- ベインのネットプロモーター経営(NPS)の概要

- オムニチャネル戦略の概要

- 経営戦略の全体最適と個別最適(全社戦略と事業戦略)

- 戦略実行のための組織形態を考える

- 意図的に計画された戦略論

- プラットフォーム戦略の概要

- ポートフォリオ改善の仕組みづくりと機能最適化の3つの考え方

- プロダクト・ライフサイクルとBCGダイヤモンド

- BCGのプロダクト・ポートフォリオ・マネジメント(PPM)とGEのビジネス・スクリーン

- 現状成り行き予測

- 競争力の源泉

- 戦略評価のための指標(KPI)の設定とBSCの活用

- ストラテジック・プランニング

- 戦略策定とフレームワークによる環境分析

- 事業戦略策定の5ステップ

- 事業戦略の目的(ゴール)と定量目標の設定

- ストラテジー(経営戦略)とは

- SWOT分析

- 暗黙知と形式知(SECIモデル)の概要

- 孫子の兵法の概要