企業価値のマネジメント

今回は企業価値のマネジメントについて説明していきます。

今回の文章を読むことで、「企業価値のマネジメントの概要」と「資本市場の評価を反映する経営が抱える課題」について学ぶことができます。

企業価値のマネジメントとは

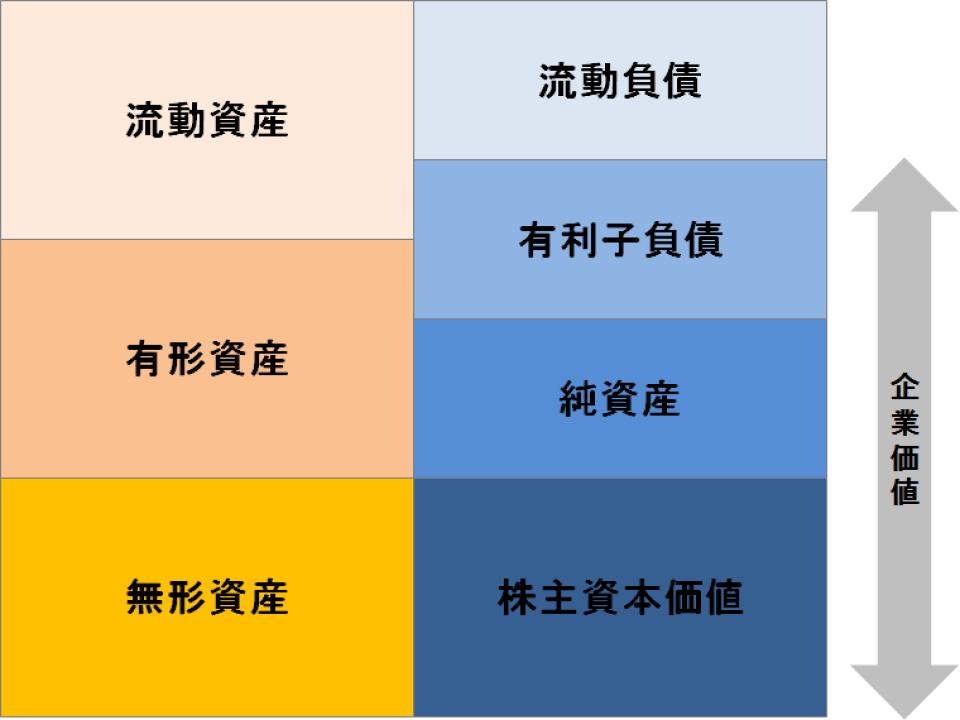

企業価値とは、企業全体の価値のことを指します。

企業価値は、自社で保有している資産の時価と言えます。

ただし、時価資産の合計から買掛金や支払手形などの営業に関する債務を差し引く必要があり、その算出結果を企業価値としています。

旧来の日本企業における株価は、様々な外部要因によって上下するものであり、経営の結果を必ずしも反映していないという風潮がありました。

しかし、昨今は市場からの評価が企業経営の通知表として取り扱われるようになってきています。

戦略の提唱の仕方によって企業の時価総額が大きく変動し、大企業においては数千億円レベルの企業価値が創出、破壊されています。

そのため、既存事業の継続的な競争優位性の確保や新規事業としての競争優位性の確立などダイナミックな戦略策定が求められています。

資本市場の評価を反映する経営が抱える課題

資本市場の声を反映した企業運営について、「経営の視野の短期化」と「評価の対象」に関する問題を示します。

?経営の視野

グローバル標準の企業運営を行う上で批判される点として、四半期毎の決算発表が挙げられます。

これによって経営者の視点が近視眼的になってしまうことが問題視されます。

企業として短期的に収益を得るという点においては、長所と捉えることもできます。

そして業績が悪くなった際には経営陣の入れ替えを含めてダイナミックに変化させる仕組みが整備されています。

グローバル標準の考え方は、業績がよければ継続、悪ければ入れ替えという感じでシンプルでわかりやすいです。

一方で日本企業は欧米企業のように経営陣の入れ替えを行って、過去の失敗をダイナミックに否定してゼロから仕切り直すことを不得手としています。

そのため、四半期決算の発表時に経営状況が悪くとも経営陣の退陣ということがありませんので、危機感が薄れてしまっていると言われています。

今後、日本企業の経営陣に求められることは、リスクを取って投資を行いながら、四半期毎に株主(=市場)に対して納得できる説明責任を果たすことが挙げられます。

?評価の対象

企業価値に基づいた経営へ舵を切った時に今と何が変わるのかというと、評価の対象が変わってきます。

今後はキャッシュフローを重視した経営と連結重視の経営が求められます。

キャッシュフロー重視の経営

従来の日本企業における財務諸表といえば、貸借対照表と損益計算書が中心でした。

しかし、利益や費用の動きと「キャッシュ」の動きは必ずしも一致しないので、損益計算書上では利益が出ているにも関わらず、資金繰りがショートして倒産してしまうケースもあり、貸借対照表と損益計算書だけでは経営状態を正しく把握できないという問題がありました。

そこでキャッシュフロー計算書が活用され始めました。

アメリカなどでは、企業の業績の善し悪しを「フリーキャッシュフローをどのくらい生み出したか」という視点でみています。

海外の投資家は企業が操作しやすい会計上の利益を示す損益計算書よりも、経営の実態を示すと言われているキャッシュフローを重視しています。

キャッシュフロー経営が日本企業に導入されてまだ日が浅く、今後ますます導入・浸透させていく必要があります。

【例】

キャッシュフロー計算書の説明を行うために、まずは貸借対照表の動きを捉えます。

貸借対照表の資産である現金はモノの購入や販売などによって、増減します。

具体例として、ある事業年度の期初に現金10億円でスタートし、期末の現金が12億円だったとします。つまり1年間で現金が2億円増えたことになります。

2億円の増加の理由は、貸借対照表だけでは説明できません。

本業が儲かって現金が増えたかもしれませんし、銀行からの借り入れで現金が増えたのかもしれません。

1年間に現金がどのように増減したかを説明するのが、キャッシュフロー計算書となります。

連結重視の経営

日本企業の連結決算のディスクロージャー(情報開示)が甘いという点は未だに改善されていません。

資本市場では、単体企業の株価ではなく、株主が企業の所有者であるために持ち分に応じて連結された企業グループ全体の価値が親会社の市場価格となっているはずです。

日本企業においても国際会計基準が取り入れられ、連結会計の方向に向かってきており、この流れは止めることはできず、グローバルスタンダードに収斂していくと考えられます。

まとめ

企業価値のマネジメントとは、いかに自社の企業価値を向上させていくかということに尽きます。

そのためにも?自社の魅力を高めて、フリーキャッシュフローを継続的に生み出し、?自社の魅力を世間に理解されるようにする必要があります。

?については、利益を上げ、運転資本の改善などが考えられ、?はIR活動などを通じて自社のアピールが必要となります。

このような考え方は欧米企業で進んでいる考え方になりますが、社会がグローバル化している中で、企業もそれに追随するようにグローバル化を進めていますので、このようなグローバルスタンダードに合わせていくことが求められます。

関連ページ

- M&Aとアライアンス

- 総合環境分析(3C分析とSWOT分析)

- 4世代のイノベーションモデル

- 企業の経営成果を測る5つの財務指標

- アンゾフの成長ベクトル(製品×市場マトリックス)とアーカーのマトリックス

- BCGのアドバンテージ・マトリックス

- ITを活用した経営戦略

- 意図的戦略と創発的戦略のバランス

- 日本企業が目指すべき経営戦略とは

- コトラーの競争地位別の戦略類型

- マッキンゼーの「7つのS」

- OEMとは

- PDCAサイクルを回す

- ポーターvsミンツバーグ

- ポーターの3つの基本戦略

- 業界を俯瞰し、分析の全体像をつかむ

- ブルーオーシャン戦略の概要

- ドメイン(事業領域)の設定

- 事業戦略(基本戦略)と機能別戦略(個別戦略)

- 経営資源配分の優先順位

- 自社分析(競争ベンチマークと定量分析)

- 企業変革の条件

- コアコンピタンスとは

- コーポレート・デベロップメント

- コーポレート・ガバナンス

- 全社戦略策定の基本プロセス

- 戦略策定に必要なクリティカルシンキング

- 顧客分析

- フレームワークのカスタマイズと定量ファクト

- 意思決定の2つの方式(トップダウンとボトムアップ)

- BCGのデコンストラクションの概要

- 事業を定義する(事業スキームとバリューチェーン)

- デザイン思考の概要

- 多角化戦略

- 施策・プロセスへの落とし込みと実行

- 創発的戦略とは

- 市場分析

- 顧客分析

- 外部環境分析(PEST分析と5Forces分析)

- フィジビリティスタディ

- 経営戦略策定の3ポイントと3ステップ

- 戦略方向性の策定(戦略方向性マップ)

- フリー戦略の概要

- ゼネラル・マネージャーの役割

- グローバリゼーションと事業戦略

- 業界分析

- イノベーション戦略

- イノベーター理論とキャズムの概要

- 内部環境分析(バリューチェーン分析とVRIO分析)

- ランチェスター戦略の概要

- 学習する組織とは

- 企業価値のマネジメント

- 経営理念・ビジョンと戦略の関係

- 市場分析

- マーケット・ライフサイクルと規模の効果

- マーケットセグメンテーションとポジショニングの重要性

- 経営戦略を動かす仕組み(6W2Hでゴール設定と細分化)

- ベインのネットプロモーター経営(NPS)の概要

- オムニチャネル戦略の概要

- 経営戦略の全体最適と個別最適(全社戦略と事業戦略)

- 戦略実行のための組織形態を考える

- 意図的に計画された戦略論

- プラットフォーム戦略の概要

- ポートフォリオ改善の仕組みづくりと機能最適化の3つの考え方

- プロダクト・ライフサイクルとBCGダイヤモンド

- BCGのプロダクト・ポートフォリオ・マネジメント(PPM)とGEのビジネス・スクリーン

- 現状成り行き予測

- 競争力の源泉

- 戦略評価のための指標(KPI)の設定とBSCの活用

- ストラテジック・プランニング

- 戦略策定とフレームワークによる環境分析

- 事業戦略策定の5ステップ

- 事業戦略の目的(ゴール)と定量目標の設定

- ストラテジー(経営戦略)とは

- SWOT分析

- 暗黙知と形式知(SECIモデル)の概要

- 孫子の兵法の概要