企業の経営成果を測る5つの財務指標

今回は企業の経営成果を測る5つの財務指標について説明していきます。

今回の文章を読むことで、事業の利益やキャッシュフローをベースとした汎用性の高い5つの財務指標について学ぶことができます。

企業の経営成果を測る5つの財務指標

企業の経営成果を測る代表的な財務指標は、以下に示す5つとなります。

?ROE(Return on equity:自己資本純利益率)

?ROA(Return on assets:総資産利益率)

?EVA((Economic value added:経済的付加価値)

?IRR((Internal rate of return:内部収益率)

?CFROI(Cash flow return on investment:投下資本キャッシュフロー比率)

他にも広く知られている売上高営業利益率などは、1企業の状況を経年的に把握する上で優れていますが、その数値が何%であれば「優秀」であるという一般的な基準はありません。

資産回転率などは業界ごとに異なっており、業界を跨った比較はできません。

普遍性、汎用性が高い指標が上記の5つの指標となります。特にROEとROAは密接に関係しています。

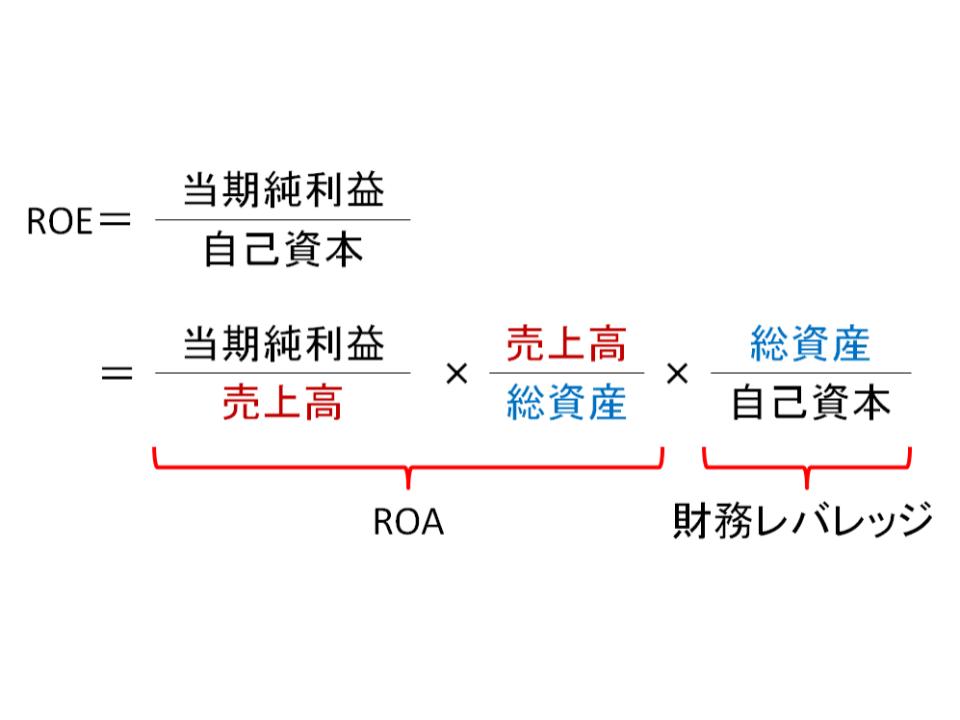

?ROE(Return on equity:自己資本純利益率)

この指標は、株主の総投資額に対する企業の当期純利益の比率を計算したもので、「株主の期待する利回り」を上回っていれば良い経営を行っていると判断されます。

ROE=当期純利益÷自己資本

高度成長期時代の日本の製造業はROEが10%を超えており、銀行に預金するよりも高利益を生み出していました。そのため、当時の企業は稼いだキャッシュを再投資することで収益を拡大させていました。

しかし、バブル崩壊後はROEが5%を割り込んでいます。株主の視点からすると、投資の仕方が間違っていたのではないかと考えてしまうような数値です。

収益力(当期純利益を稼ぎ出す力)が同じ場合、財務リスクは高まってしまいますが、借入金(有利子負債)を増やしてレバレッジをを活かすことができればROEを高めることができます。

一方、ROEは一時点での数値評価となっており、将来的な見込は含まれていません。

当期純利益は償却方法や在庫評価の方法などでコントロールすることも可能となっているため、本質的な企業の収益力といえない側面もあります。

そのため、キャッシュフロー計算書の方が重視されることもあります。

?ROA(Return on assets:総資産利益率)

ROAは事業推進に使われている全ての資産をベースにして考えています。

利益額は経常利益を使用されることが多いです。

ROA=経常利益÷総資産

ROAは「資産をいかに有効活用して利益を創出しているか」ということを把握するための指標となっています。

この数値から利益を生み出していない資産は処分(=圧縮)しようという流れになります。

例えば、日本企業における福利厚生施設などは利益を生むわけではないため、業績悪化の際には真っ先に処分の対象となってしまいます。

ROAの分子に当たる経常利益もROEと同様の問題点を抱えています。

ROAに近しい指標としてROCE(Return on Capital Employed:使用資本利益率)があります。

ROCE={支払利息(1-t)+当期純利益}÷(有利子負債+自己資本)

分母に当たるCapitalが借入金(有利子負債)と自己資本の合計を意味しています。

利益は加重平均資本コストとも言われており、WACC(Weighted Average Cost of Capital)と呼ばれています。

これは社債や借入金のコストと資本コストを加重平均したものです。

WACC={D×rD×(1-t)/(D+E)+E×rE/(D+E)

(D:負債総額、E:株式の時価総額(=株価×発行済み株式数)、t:実効税率)

?EVA(Economic value added:経済的付加価値)

この指標は、ROEやROAのように比率で考えるのではなく、投下された資産に期待される1年間の収益に対して、実際に生み出された利益が上回っているか否かを絶対額であらわしたものです。

EVAn=NOPATn − c※×Capitaln-1

(EVAn:n年度のEVA、NOPATn:n年度の営業利益×(1-実効税率)、c※:資本コスト(=WACC)、Capitaln-1:n年度の期初の資産に投下されたキャッシュの総額)

?IRR(Internal rate of return:内部収益率)

この指標は投資案件の意思決定で使用されることの多い指標になります。

実際の資金の投入と回収が長期間通じて実質利回りで何%となったかという数字になります。

CF0+t-1n[CFt×(1/1+r)t]=0となるときにr=IRRとなります。

(r:ディスカウントレート、CFt:t年間のキャッシュフロー)

同様に意思決定に用いられる指標としてNPV(Net Present Value:正味現在価値)も使用される。

NPV(CF0~n)=CF0+t=1nCFt×(1/1+r)t

(NPV(CF0~n):0〜n年のキャッシュフローの正味現在価値)

投資額と未来のキャッシュ回収を見積もって、IRRやNPVを試算することになります。

例:IRRとNPVの計算

企業A内のX事業部では、新たな設備投資を行い、業務の効率化を図っていこうとしています。

事業部員がまとめた資料には、初期投資額は500万円、投資効果の見込みは、1年目が100万円、2年目が110万円、3年目が120万円、4年目が130万円、5年目が140 万円となっています。ディスカウントレート(割引率)は2%として考えます。

NPV

={100/(1+0.02)+110/(1+0.02)2+120/(1+0.02)3+130/(1+0.02)4+140/(1+0.02)5}-500

=(98.04+105.73+113.08+120.10+126.80)-500=63.75(万円)

NPVの計算結果は63.75万円となります。

この結果から本件は500万円の投資で5年後には63.75万円の利益を得ることができるということを意味しています。つまり、投資しても良いということになります。

NPVの基本的な考え方として、

NPV>0 ・・・投資OK

NPV<0 ・・・投資NG

NPV=0 ・・・投資しても利益なし

となっているとおり、NPV>0の場合は投資するという意思決定になります。

一方、IRRを計算すると、6.04%となります。

IRRの基本的な考え方は、

IRR>割引率 ・・・投資OK

IRR<割引率 ・・・投資NG

IRR=割引率 ・・・投資しても利益なし

となっているため、本件では6.04%>2%なので投資OKとなります。

ここで問題となるのは、「NPVとIRRで投資への意思決定の結果が異なる」場合です。

通常、そのような場合はNPVの方を優先することが多いです。

理由は、投資を行うことの最大の目的はリターンを高めることではなく、利益を得ることです。

そのため、「利益の絶対額が大きくなる」ような選択肢を選ぶことになりますので、NPVの考え方を優先します。

?CFROI(Cash flow return on investment:投下資本キャッシュフロー比率)

キャッシュフローを将来の予測に依存することなく、一時点の数字で表すのに用いられます。

CFROI=キャッシュフロー÷投下資本

1年間に生み出されているキャッシュフローを投下資本で割ってます。

この指標は一時点の状況しかつかめないという課題を抱えているが、一方で同じ一時点の情報としてはROAやROEよりも企業の実態をつかみやすいとも言われています。

まとめ

ここで紹介した5つの経営指標は、事業の利益やキャッシュフローをベースとしたものであり、汎用性の高い指標となっています。

これらの指標は『何を目的として計算するのか』をあらかじめ決めておかないと数字に振り回されることになるので、要注意となります。

関連ページ

- M&Aとアライアンス

- 総合環境分析(3C分析とSWOT分析)

- 4世代のイノベーションモデル

- 企業の経営成果を測る5つの財務指標

- アンゾフの成長ベクトル(製品×市場マトリックス)とアーカーのマトリックス

- BCGのアドバンテージ・マトリックス

- ITを活用した経営戦略

- 意図的戦略と創発的戦略のバランス

- 日本企業が目指すべき経営戦略とは

- コトラーの競争地位別の戦略類型

- マッキンゼーの「7つのS」

- OEMとは

- PDCAサイクルを回す

- ポーターvsミンツバーグ

- ポーターの3つの基本戦略

- 業界を俯瞰し、分析の全体像をつかむ

- ブルーオーシャン戦略の概要

- ドメイン(事業領域)の設定

- 事業戦略(基本戦略)と機能別戦略(個別戦略)

- 経営資源配分の優先順位

- 自社分析(競争ベンチマークと定量分析)

- 企業変革の条件

- コアコンピタンスとは

- コーポレート・デベロップメント

- コーポレート・ガバナンス

- 全社戦略策定の基本プロセス

- 戦略策定に必要なクリティカルシンキング

- 顧客分析

- フレームワークのカスタマイズと定量ファクト

- 意思決定の2つの方式(トップダウンとボトムアップ)

- BCGのデコンストラクションの概要

- 事業を定義する(事業スキームとバリューチェーン)

- デザイン思考の概要

- 多角化戦略

- 施策・プロセスへの落とし込みと実行

- 創発的戦略とは

- 市場分析

- 顧客分析

- 外部環境分析(PEST分析と5Forces分析)

- フィジビリティスタディ

- 経営戦略策定の3ポイントと3ステップ

- 戦略方向性の策定(戦略方向性マップ)

- フリー戦略の概要

- ゼネラル・マネージャーの役割

- グローバリゼーションと事業戦略

- 業界分析

- イノベーション戦略

- イノベーター理論とキャズムの概要

- 内部環境分析(バリューチェーン分析とVRIO分析)

- ランチェスター戦略の概要

- 学習する組織とは

- 企業価値のマネジメント

- 経営理念・ビジョンと戦略の関係

- 市場分析

- マーケット・ライフサイクルと規模の効果

- マーケットセグメンテーションとポジショニングの重要性

- 経営戦略を動かす仕組み(6W2Hでゴール設定と細分化)

- ベインのネットプロモーター経営(NPS)の概要

- オムニチャネル戦略の概要

- 経営戦略の全体最適と個別最適(全社戦略と事業戦略)

- 戦略実行のための組織形態を考える

- 意図的に計画された戦略論

- プラットフォーム戦略の概要

- ポートフォリオ改善の仕組みづくりと機能最適化の3つの考え方

- プロダクト・ライフサイクルとBCGダイヤモンド

- BCGのプロダクト・ポートフォリオ・マネジメント(PPM)とGEのビジネス・スクリーン

- 現状成り行き予測

- 競争力の源泉

- 戦略評価のための指標(KPI)の設定とBSCの活用

- ストラテジック・プランニング

- 戦略策定とフレームワークによる環境分析

- 事業戦略策定の5ステップ

- 事業戦略の目的(ゴール)と定量目標の設定

- ストラテジー(経営戦略)とは

- SWOT分析

- 暗黙知と形式知(SECIモデル)の概要

- 孫子の兵法の概要