財政赤字と財政黒字

今回は財政赤字と財政黒字について説明していきます。

日本はまさに財政赤字大国です。

政府の収入の半分近くが国債で賄われており、毎年のように政府負債(過去の政府の借入金の累積)を積み重ねています。

これは単純に、政府の収入を政府支出が上回ると起きます。

逆に言えば、税収が政府支出を上回れば財政黒字となり、その分を政府負債の償還に用いることができるようになります。

また、税収と政府支出が完全に一致した場合、「財政収支均衡を達成している」と言います。

ちなみに余談ですが、国債の元利払い以外の歳出と、国債発行を除いた歳入の収支のことを基礎的財政収支(プライマリー・バランス)といいます。ニュースなどでよく聞く用語なので覚えておくと良いと思います。

ここでは、この「財政赤字と財政黒字が貸付資金市場にもたらす影響」について考えていきます。

財政赤字の影響力

財政赤字の要因としては、減税や政府支出の増加などが挙げられます。

実際に政府の財政が赤字になってしまった場合、市場ではどのようなことが起きるのでしょうか。

【例題】

X国の政府は2000年まで財政収支均衡を達成していました。

しかし、2001年に大地震が全土を襲い、政府はそのフォローのために大量の政府支出を投入しました。

各産業も停止を余儀なくされたため、税収も激減。X国史始まって以来の財政赤字を記録してしまいます。

<解説>

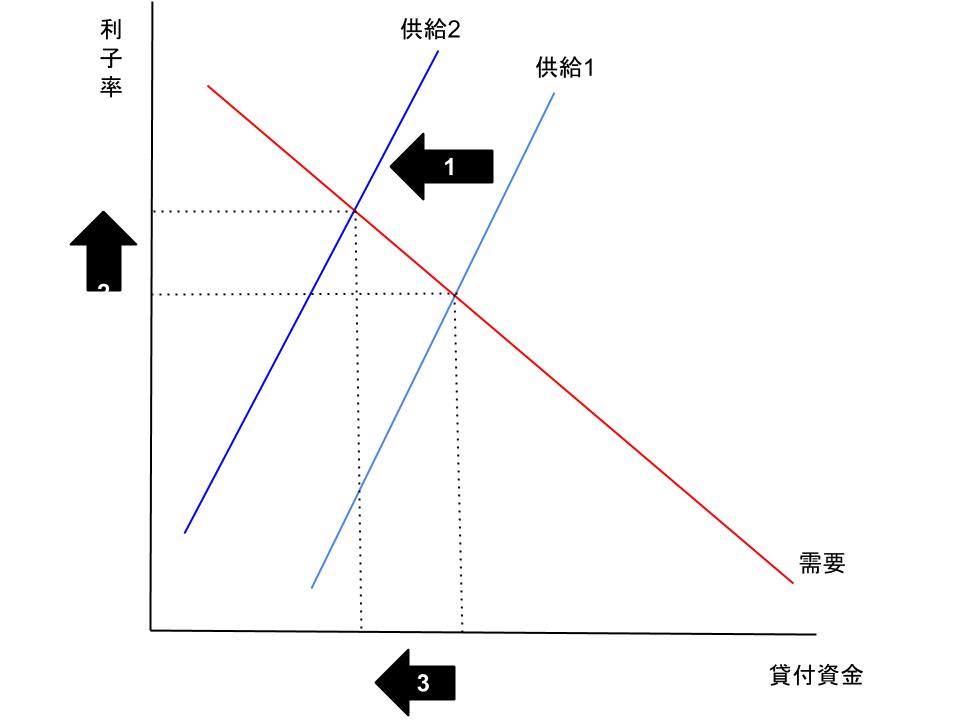

政府がこのような状況に陥って税収以上に支出せざるを得なくなると、財政赤字が発生します。

すると貯蓄は減少します。「国民貯蓄=民間貯蓄+政府貯蓄」の恒等式を思い出しましょう。(経済学の重要な恒等式)

財政赤字によって政府貯蓄が減っているので、経済全体の貯蓄も減少します。これが矢印1の現象です。

これにより供給=貯蓄の曲線は左へとシフトします。

この状況を言い換えると、政府が赤字の埋め合わせに貸付資金市場からお金を借り入れるために、企業や家計が使える貸付資金の絶対量が減少しているのです。

借りられるお金が減ると、矢印2のように利子率は上昇します。

すると、家計や企業などの投資サイドは投資を控えるようになります(矢印3)。

このように、政府の借り入れが市場の投資を縮小させる状況を「クラウディング・アウト」と呼びます。

つまり、財政赤字は利子率を上昇・投資量を縮小させるので、結果的に国の経済成長率やGDP上昇率を抑制してしまうのです。

財政黒字の影響力

では、財政黒字になるとどのような影響が市場に出るのでしょうか。

前述したように、財政黒字は税収が政府支出を上回った状況です。そのため政府貯蓄は増加します。

政府貯蓄が増加すれば、国民貯蓄が増加するので貸付資金市場に余剰が生まれます。

すると、先ほど財政赤字のときに起きたのと全く逆の減少が起きます。

貸付資金に余剰が生まれるということは、供給曲線を右にシフトさせます。すると利子率は低下します。

結果として需要量は増加、投資も増えるというわけです。

すなわち、財政赤字は一国の生活水準の向上を妨げ、財政黒字は生活水準を向上させるのです。

財政赤字と財政黒字

財政赤字は政府貯蓄を減少させます。

また、赤字を埋め合わせるために貸付資金市場から借り入れを行うため、貸付資金の供給量を減少させます。

すると利子率は上昇します。結果投資が減少し、経済成長率などに悪影響を与えてしまいます。

対して財政黒字は、政府貯蓄が増加するので貸付資金の供給を増加させます。

すると利子率は低下します。

結果投資は増加し、経済成長などが促進されるのです。

まとめ

(財政赤字)

政府支出が税収を上回った状態。

(財政黒字)

税収が政府支出を上回った状態。

(政府負債)

過去の政府借り入れの累積

(財政収支均衡)

税収と政府支出がちょうど等しい状態。

(クラウディング・アウト)

財政赤字の際、政府が赤字を埋め合わせるために貸付資金市場から借り入れを行うことで、市場全体の投資が減少すること。

クラウディング・アウトとは「押しのける」の意。

(財政赤字の影響力)

利子率上昇・投資縮小→経済成長低迷

(財政黒字の影響力)

利子率低下・投資拡大→経済成長促進

関連ページ

- 経済学の十大原理

- 経済変動の重要な3事実

- 金融資源の国際的フロー

- 財の国際的フロー

- 国際的フローの貯蓄と投資の関係

- 日本は貿易すべきか

- 均衡変化の分析

- 財政赤字と財政黒字

- 中央銀行とは

- 古典派の二分法と貨幣の中立性

- 閉鎖経済と開放経済

- 会社の形態

- GDPの構成要素

- 消費者物価指数とは

- 消費者余剰

- 総需要曲線と総供給曲線のシフトの影響

- 需要とは

- 経済モデル

- インフレ影響に対する経済変数補正

- 経済成長と公共政策

- 経済の所得と支出(マクロ経済学)

- 経済学の重要な恒等式

- 経済学とは

- 経済学者の意見が一致しない理由

- 効率と公平のトレードオフ

- 弾力性と税の帰着

- 弾力性とは

- 実証的分析と規範的分析

- ITを活用した経営戦略(コピー)

- 失業の測定方法

- 株式市場と債券市場

- 経済学の重要な恒等式

- 総需要曲線

- 短期の総供給曲線が右上がりの理由

- 均衡とは

- 市場均衡の評価

- 外部性に対する公共政策

- 外部性とは(厚生経済学)

- 金融仲介機関とは

- 金融システムとは

- 摩擦的失業と構造的失業

- GDPデフレーターとは

- GDPは経済厚生の尺度として妥当か

- GDP(国内総生産)とは

- GDPデフレーターと消費者物価指数

- 総需要曲線

- 投資インセンティブ

- 職探しと失業保険

- 貸付資金市場

- 市場と競争(ミクロ経済学)

- 市場の効率性

- 生計費測定の3つの問題

- 失業の測定方法

- ミクロ経済とマクロ経済

- 総需要と総供給のモデル

- 貨幣価値と物価水準

- 貨幣の流通速度と数量方程式

- 貨幣とは

- 貨幣市場の均衡

- 貨幣数量説と調整過程の概略

- 純輸出と純資本流出の均等

- 戦後の日本経済の歩み

- 価格規制(政府の政策)

- 価格と資源配分

- 生産者余剰

- 生産可能性と比較優位、および特化・交易

- 生産性とは

- 購買力平価(PPP)とは

- 実質為替相場と名目為替相場(円高と円安)

- 実質GDPと名目GDP

- 実質利子率と名目利子率

- 景気後退と不況

- 貯蓄インセンティブ

- 貯蓄と投資

- 科学的な経済学

- 短期の経済変動

- 株式市場と債券市場

- 株価指数とは(日経平均、TOPIX、ダウ平均、FTSE)

- 供給とは

- 税と公平性

- 税金とは

- 税と効率性

- 経済学の主要学説

- 短期の総供給曲線が右上がりの理由

- 短期の総供給曲線がシフトする理由

- 総供給曲線

- 失業とは

- グラフの用法

- 経済の波

- 世界各国の経済成長