貯蓄インセンティブ

今回は貯蓄インセンティブについて説明していきます。

この文章を読むことで、政策と貯蓄の関係について学ぶことができます。

政策と貯蓄の関係

経済学の十大原理の中には「一国の生活水準は、財・サービスの生産能力に依存している」とあります。

これから「生産性が生活水準に如何にダイレクトに関わってくるか」がわかると思います。

そして、この生産性は貯蓄と投資の数値に大きく左右されます。国が繁栄するためには貯蓄は非常に重要なファクターなのです。

であれば、政府としてはこの「貯蓄を増加させるための政策」を講じる必要が出てきます。

そこで利用したいのが、「人々はさまざまなインセンティブに反応する」という経済学の十大原理です。

つまり、貯蓄を増加させるためには、貯蓄したくなるようなインセンティブを国民に対して与えてやれば良いのです。

貯蓄を抑制してしまう場合

貯蓄したくなるようなインセンティブは「正のインセンティブ」ですが、逆の「負のインセンティブ」も存在します。

つまり、「貯蓄なんてやってられるか!」と思わせてしまうインセンティブです。

【例題】

Xさんは将来のためにと思って貯蓄をはじめました。

そこで、彼は年率9%の利子で30年満期の債券を100万円分購入します。

Xさんの国は利子所得や配当所得には税金がかからないので、30年後にこの100万円は1326.8万円にまで膨らみます。

<解説>

このままだとかなり割のいい投資ですが、もしXさんの国において利子・配当所得に対して33%の税率を適用された場合、どうなるかを考えてみましょう。

すると、利子の3分の1が税金として取られてしまうので、実質の利子率が6%にまで下がってしまいます。

利子率が6%の場合、Xさんの100万円は30年後に574.3万円で止まってしまいます。

最後に手元に残るのは、無税の場合の半分以下なのです。

このような政策を実施していると、Xさんのような人からすれば「貯蓄なんてやってられるか!」と思っても無理はありません。

しかし、実際にこういった負のインセンティブ政策を実施している国は少なくなく、アメリカはこれが原因の一つとなっているのか「貯蓄率が非常に低い国」として知られています。

【例題2】

貯蓄を増加させるには「正のインセンティブ」、すなわち「貯蓄奨励策」を講じる必要があります。

500万円までの利子・配当所得などには税金をかけないとか、500万円以上の預金高の人には特別に高い利子率を適用できるよう国から補助金を出すだとか、そういったものです。

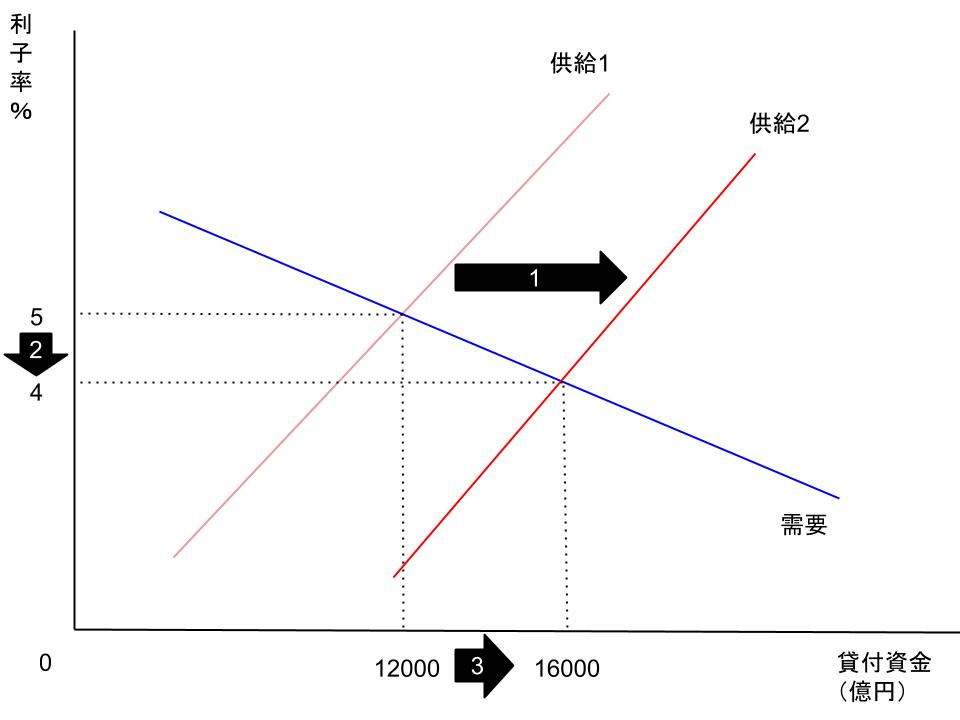

では、実際にこの政策を実施した場合の市場の変化について座標平面で見ておきましょう。

<解説>

政策を講じた時点でまず起きるのは、矢印1の現象です。

貯蓄量が増えるということは、単純に貸付資金の供給量が増えるということです。

そのため供給曲線は右方向にシフトします。

対して需要曲線には政策は直接的な影響を与えないため、この時点では需要には変化はありません。

次に起きるのが矢印2の現象です。

貸し手=供給量が増加したために利子率は低下します。

そして、矢印3では利子率の低下に伴って需要量が増加し、新たな均衡点に落ち着きます。

結果として貯蓄奨励策は貯蓄を増加させ、利子率を低下させ、その結果投資額を増加させることができるのです。

政策は有効なのか?

今見たように、「貯蓄奨励策が経済にとって良い効果を生む」という点は間違いありません。

しかし、経済学も「どのような施策を講じるべきか」まではまだ解答を出せずにいます。

というのも、施策の如何によっては公平性を損なう場合があるからです。

経済は社会全体の厚生を最大化するためにあるわけで、もし効率性を重視して公平性を損なうようなことがあれば、逆に経済厚生を縮小してしまうかもしれないからです。

よって、各国では利子所得や配当所得に課税をする状況となっているのです。

まとめ

政策によって貯蓄への正のインセンティブを与えれば生活水準は上がる。

利子・配当所得などに課税すると貯蓄への負のインセンティブとなる。

貯蓄奨励策を講じると貯蓄は増加し、利子率は低下し、その結果投資額を増加する。

貯蓄奨励策の有効性は認められているが、公平性の観点から運用するのは難しい。

関連ページ

- 経済学の十大原理

- 経済変動の重要な3事実

- 金融資源の国際的フロー

- 財の国際的フロー

- 国際的フローの貯蓄と投資の関係

- 日本は貿易すべきか

- 均衡変化の分析

- 財政赤字と財政黒字

- 中央銀行とは

- 古典派の二分法と貨幣の中立性

- 閉鎖経済と開放経済

- 会社の形態

- GDPの構成要素

- 消費者物価指数とは

- 消費者余剰

- 総需要曲線と総供給曲線のシフトの影響

- 需要とは

- 経済モデル

- インフレ影響に対する経済変数補正

- 経済成長と公共政策

- 経済の所得と支出(マクロ経済学)

- 経済学の重要な恒等式

- 経済学とは

- 経済学者の意見が一致しない理由

- 効率と公平のトレードオフ

- 弾力性と税の帰着

- 弾力性とは

- 実証的分析と規範的分析

- ITを活用した経営戦略(コピー)

- 失業の測定方法

- 株式市場と債券市場

- 経済学の重要な恒等式

- 総需要曲線

- 短期の総供給曲線が右上がりの理由

- 均衡とは

- 市場均衡の評価

- 外部性に対する公共政策

- 外部性とは(厚生経済学)

- 金融仲介機関とは

- 金融システムとは

- 摩擦的失業と構造的失業

- GDPデフレーターとは

- GDPは経済厚生の尺度として妥当か

- GDP(国内総生産)とは

- GDPデフレーターと消費者物価指数

- 総需要曲線

- 投資インセンティブ

- 職探しと失業保険

- 貸付資金市場

- 市場と競争(ミクロ経済学)

- 市場の効率性

- 生計費測定の3つの問題

- 失業の測定方法

- ミクロ経済とマクロ経済

- 総需要と総供給のモデル

- 貨幣価値と物価水準

- 貨幣の流通速度と数量方程式

- 貨幣とは

- 貨幣市場の均衡

- 貨幣数量説と調整過程の概略

- 純輸出と純資本流出の均等

- 戦後の日本経済の歩み

- 価格規制(政府の政策)

- 価格と資源配分

- 生産者余剰

- 生産可能性と比較優位、および特化・交易

- 生産性とは

- 購買力平価(PPP)とは

- 実質為替相場と名目為替相場(円高と円安)

- 実質GDPと名目GDP

- 実質利子率と名目利子率

- 景気後退と不況

- 貯蓄インセンティブ

- 貯蓄と投資

- 科学的な経済学

- 短期の経済変動

- 株式市場と債券市場

- 株価指数とは(日経平均、TOPIX、ダウ平均、FTSE)

- 供給とは

- 税と公平性

- 税金とは

- 税と効率性

- 経済学の主要学説

- 短期の総供給曲線が右上がりの理由

- 短期の総供給曲線がシフトする理由

- 総供給曲線

- 失業とは

- グラフの用法

- 経済の波

- 世界各国の経済成長