効率と公平のトレードオフ

今回は効率と公平のトレードオフについて説明していきます。

この文章を読むことで、「税制においての効率と公平の問題」について学ぶことができます。

効率と公平、どちらを優先する?

税制について議論する時、効率と公平の問題はしばしば衝突を起こします。

効率と公平、この二つが税制にとって重要なポイントであることには、多くの人が異論を挟まないにもかかわらずです。

それは「どれだけ効率を重視するのか」「どれだけ公平を重視するのか」がとてもセンシティブなトピックだからです。

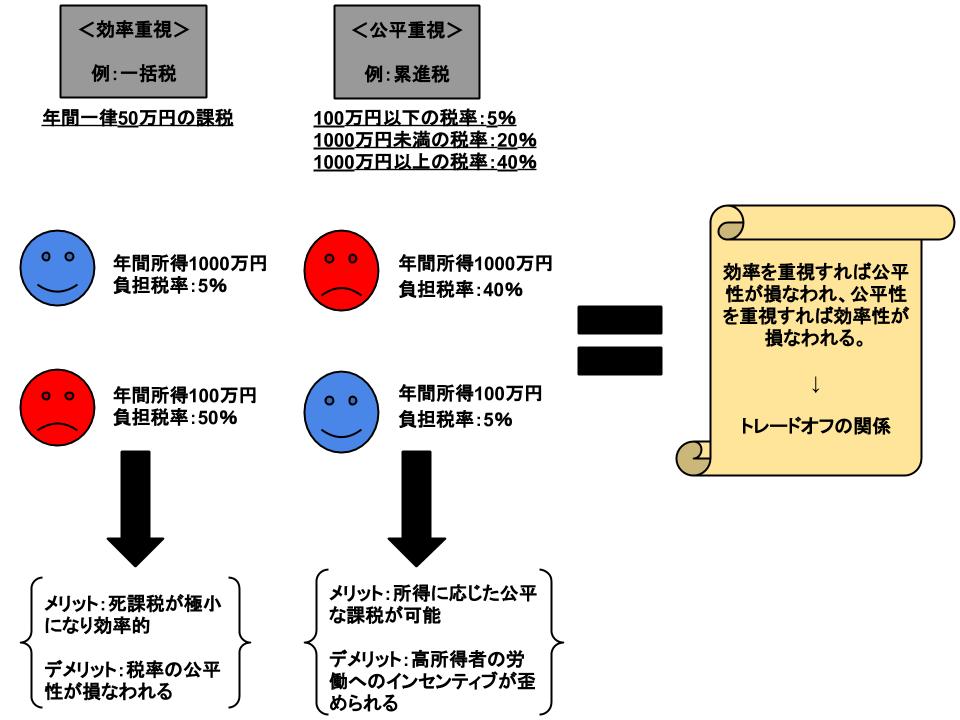

【例題1】

A国では所得100万円までの税率を10%とし、101万円からの税率を15%としています。

対してB国では、100万円の人でも1000万円の人でも一律で50万円の税金を無条件に課しています。

B国は効率と公平どちらを優先させているでしょうか?

<解説>

答えは効率です。

A国の場合、限界税率が15%となっており、国民のイニシアチブを歪めています。

限界税率とは、働いて稼いだ額に対してどれだけ課税されるかというものですが、A国の人たちはこれによって100万円以上を稼ぐ意欲を削がれていると考えられます。

ここで生じる全体の損失を「死荷重」といいます。これは税制上の非効率です。

対して、B国の課税方式は「一括税」と呼ばれるものです。

いくら儲けても税額は一定なので、限界税率はゼロ、よってイニシアチブの歪みも最小限に抑えられます。

犠牲になる公平性

確かに一括税方式は効率性が高くなります。

しかし、同時に公平性が損なわれています。

年間所得が100万円の人と1000万円の人に一律50万円の税金を課した時、前者の負担率は50%なのに対し、後者の負担率は5%です。

これでは貧困層からの搾取という誹り(そしり)を免れないでしょう。

トレードオフが起きている

だからと言って、公平性を重視するとどうなるでしょうか。

仮に高所得者ほど高税率を負担する累進税を適用し、100万円以下の税率を5%、1000万円未満の税率を20%、1000万円以上の税率を40%とした場合、一気に死荷重がおおきくなります。

すなわち非効率性が増すのです。

税制において効率性と公平性は、「どちらかをとれば、どちらかを失う」というトレードオフの関係にあると言えます。

そこで、冒頭の「どちらをどれだけ優先させるか」という議論になっていくのです。

【ケーススタディ】

以下では、幾つかの実例を挙げて両者のトレードオフ関係を見ておきましょう。

<ケース1>

消費税という税金の性質を考えてみましょう。

消費税は所得の多寡に関わらず、現在の日本では一律8%の税率がかけられています。

これは非常にわかりやすく、煩雑な控除制度などもないため、行政側としても処理がやりやすい税金とされます。

つまり、効率がいいのです。

しかし、ビルゲイツが買い物をしても、貧しい母子家庭の母親が買い物をしても全く同じ税金を支払う必要がある、という点に注意が必要です。

つまり、この税金には「逆進性」が含まれているのです。

逆進性とは、所得が低くなればなるほど負担率が上がる性質です。

すなわち、消費税は効率を重視して、公平性を損なう税金ということができます。

<ケース2>

2014年4月の日本の生活保護受給者は215.9万人、需給世帯数は160万世帯となりました。

生活保護を受けられる条件としては、「生活に困窮する国民」と定められています。

単純に効率の問題で言えば、生活保護制度はあまりにも非効率な出費だと言わざるを得ません。

しかし、国民が「健康で文化的な最低限度の生活」を送るという公平性を重視した結果なのです。

生活保護制度においては公平性の代わりに効率性が犠牲になっています。

政策立案者の苦悩

政策立案者は、この効率と公平のトレードオフにいつも頭を抱えています。

この問題は常に政策の本質に付きまとうからです。

効率を重視するだけ、もしくは公平を重視するだけなのであれば非常にわかりやすいのですが、このバランスを取るのが非常に難しい作業なのです。

効率と公平のトレードオフ

税制においては、効率と公平のトレードオフ関係が成立しています。

どちらをどれだけ優先するのかが、政策立案にとって非常に重要な問題となります。

まとめ

関連ページ

- 経済学の十大原理

- 経済変動の重要な3事実

- 金融資源の国際的フロー

- 財の国際的フロー

- 国際的フローの貯蓄と投資の関係

- 日本は貿易すべきか

- 均衡変化の分析

- 財政赤字と財政黒字

- 中央銀行とは

- 古典派の二分法と貨幣の中立性

- 閉鎖経済と開放経済

- 会社の形態

- GDPの構成要素

- 消費者物価指数とは

- 消費者余剰

- 総需要曲線と総供給曲線のシフトの影響

- 需要とは

- 経済モデル

- インフレ影響に対する経済変数補正

- 経済成長と公共政策

- 経済の所得と支出(マクロ経済学)

- 経済学の重要な恒等式

- 経済学とは

- 経済学者の意見が一致しない理由

- 効率と公平のトレードオフ

- 弾力性と税の帰着

- 弾力性とは

- 実証的分析と規範的分析

- ITを活用した経営戦略(コピー)

- 失業の測定方法

- 株式市場と債券市場

- 経済学の重要な恒等式

- 総需要曲線

- 短期の総供給曲線が右上がりの理由

- 均衡とは

- 市場均衡の評価

- 外部性に対する公共政策

- 外部性とは(厚生経済学)

- 金融仲介機関とは

- 金融システムとは

- 摩擦的失業と構造的失業

- GDPデフレーターとは

- GDPは経済厚生の尺度として妥当か

- GDP(国内総生産)とは

- GDPデフレーターと消費者物価指数

- 総需要曲線

- 投資インセンティブ

- 職探しと失業保険

- 貸付資金市場

- 市場と競争(ミクロ経済学)

- 市場の効率性

- 生計費測定の3つの問題

- 失業の測定方法

- ミクロ経済とマクロ経済

- 総需要と総供給のモデル

- 貨幣価値と物価水準

- 貨幣の流通速度と数量方程式

- 貨幣とは

- 貨幣市場の均衡

- 貨幣数量説と調整過程の概略

- 純輸出と純資本流出の均等

- 戦後の日本経済の歩み

- 価格規制(政府の政策)

- 価格と資源配分

- 生産者余剰

- 生産可能性と比較優位、および特化・交易

- 生産性とは

- 購買力平価(PPP)とは

- 実質為替相場と名目為替相場(円高と円安)

- 実質GDPと名目GDP

- 実質利子率と名目利子率

- 景気後退と不況

- 貯蓄インセンティブ

- 貯蓄と投資

- 科学的な経済学

- 短期の経済変動

- 株式市場と債券市場

- 株価指数とは(日経平均、TOPIX、ダウ平均、FTSE)

- 供給とは

- 税と公平性

- 税金とは

- 税と効率性

- 経済学の主要学説

- 短期の総供給曲線が右上がりの理由

- 短期の総供給曲線がシフトする理由

- 総供給曲線

- 失業とは

- グラフの用法

- 経済の波

- 世界各国の経済成長