金融仲介機関とは

今回は金融仲介機関について説明していきます。

この文章を読むことで、金融仲介機関の役割と重要な2つの機関について学ぶことができます。

金融仲介機関の役割

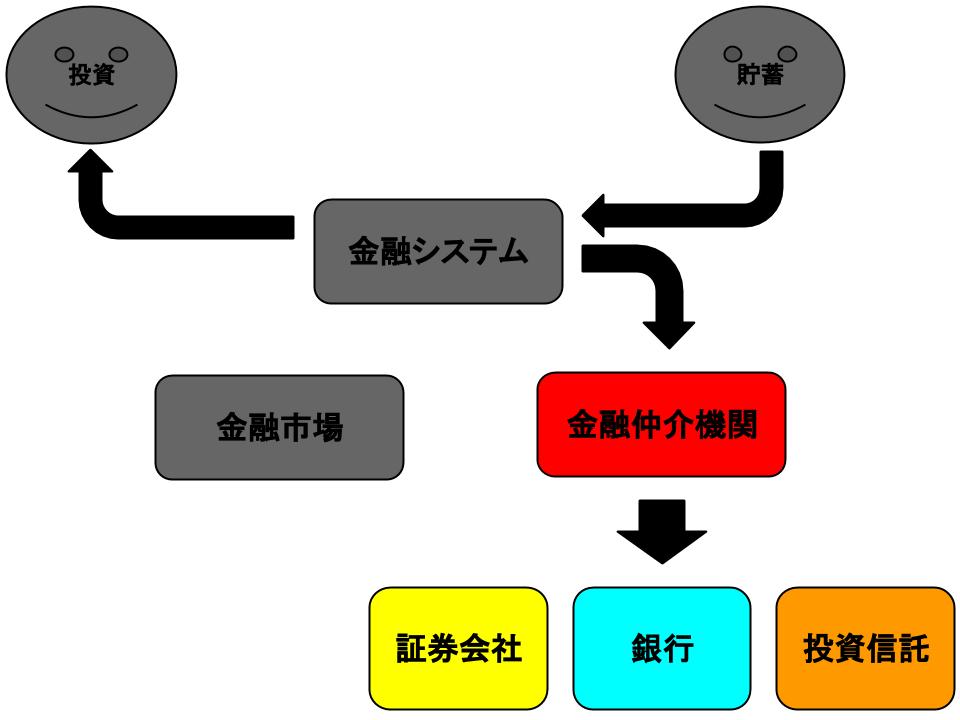

貯蓄と投資の繋ぎ役を担う「金融システム」。これを構成する要素が金融市場と金融仲介機関です。

金融市場では、資金提供者は自ら資金提供先を選び、貯蓄と投資は直接的につながります。

対して金融仲介機関を介した場合、資金提供者と提供先は間接的に結ばれることになります。

この金融仲介機関の中でも最も重要な2つの機関が、「銀行」と「投資信託」です。

ここでは、この両者を通じて金融仲介機関についての理解を深めておきましょう。

銀行とは

「銀行とは」などと改めて説明する必要がないほど、銀行という金融仲介機関は私たちの生活に馴染んでいます。

給料が振り込まれるのも銀行口座なら生活費を下ろしに行くのも銀行口座ですし、企業は自社の資本の多くを銀行の口座に預けています。

銀行は、「貯蓄と投資を繋げる金融システムの役割を考える上で最も分かりやすい形」をビジネスにしています。

企業や個人が銀行に預けているお金は、主に企業に対して貸し出されます。

銀行はそこから得る利子を元に各銀行口座に利子を支払い、株主には配当金を支払い、会社を運営しているのです。

また、銀行には金融仲介機関のほかにも経済において大きな役割があります。

それが「交換手段」としての役割です。

交換手段とは、人々が取引に参加する際に簡単に使える手段のことです。

この「簡単に」という点がポイントです。

株式や債券などは、資産運用の観点から言ってとても有効な貯蓄の形です。一定程度のリスクやコストは伴うものの、うまく運用すればお金を減らすことなく、貯蓄を増やすことができます。

しかし、これらは銀行が提供する小切手や銀行カードほど簡単に取引には使えません。

貯蓄と消費のタイムラグを極力低減できるのが、銀行の持つ「交換手段」という役割なのです。

投資信託とは

では、もう一つの金融仲介機関「投資信託」とはどういったものなのでしょう。

これもまた、資産運用に多少なりとも興味のある人ならば今更説明の必要もないものかもしれません。

しかし、銀行同様あらためて「金融システム」という視点から考えておきましょう。

投資信託とは公衆に対して自社株式を販売し、その売り上げを元手に株式や債券などを組み合わせて購入・運用し、収益を上げる金融仲介機関を指します。

このときの株式や債券の組み合わせをポートフォリオと言います。

投資信託の株式を購入した株主は、このポートフォリオの購入に基づく収益やリスクを引き受けることで資産運用を行うという仕組みです。

投資信託のメリット

投資信託のメリットには大きく2つあります。

1つは、「公衆が低額の投資にも関わらず多様な資産に投資が行える」という点です。

仮に1000万円の貯蓄があったとして全額を1企業の株式購入に充ててしまった場合、その人は企業の業績いかんによっては無一文になりかねません。

つまり、リスクが高すぎるというわけです。

対して100万円ずつ10社の株式を購入していれば、リスクは単純に10分の1になります。

しかし、これを個人でやるとなると、専門家でもない限りかなり煩雑な作業が必要になります。正業があって、片手間にやるとなるととても適切な10社を選ぶことはできません。

対して投資信託は、専門家の手を借りて最も適切な10社を代わりに選んでもらえるのです。

この「一般の消費者が専門家の力を借りて資産運用ができる」という点が、2つめのメリットです。

専門家の力はわずかなもの?

ところが、この2つめのメリットに関しては疑問を持つ声も少なくありません。

というのも仮に全ての専門家が適切な判断のもと投資を行えるのであれば、金融市場を出し抜いて大きな儲けを出すことは難しいからです。

インデックス・ファンドというタイプの投資信託は、特定の株価指数に含まれる銘柄を全て購入することでリスクを分散し、かつ専門家を雇うコストを削減します。

このインデックスファンドの収益性と専門家による投資信託の収益性を比較した場合、平均すると前者の方が高いこともわかっています。

とはいえ、煩雑なポートフォリオの購入手続きを委託できるという点に関してはやはり投資信託のメリットを認めざるを得ません。

金融仲介機関とは

金融仲介機関は貯蓄と投資を間接的に結ぶ役割を担っています。

最も重要な金融仲介機関は「銀行」と「投資信託」の2つです。

銀行は預金を運用することで投資に回し、利子によって収益を出します。

投資信託は自社株式を販売して得たお金を運用してポートフォリオを購入し、収益を出しています。

投資信託による資産運用は、リスクの低い投資を行えるという点が大きなメリットと言えます。

金融仲介機関を介することで、リスクの軽減と新しい価値の創造が実現できます。

まとめ

金融仲介機関:間接的に貯蓄と投資を結ぶ

銀行:預金の運用によって収益を生む

投資信託:自社株式の販売によって得たお金をポートフォリオの運用に充てて収益を生む

関連ページ

- 経済学の十大原理

- 経済変動の重要な3事実

- 金融資源の国際的フロー

- 財の国際的フロー

- 国際的フローの貯蓄と投資の関係

- 日本は貿易すべきか

- 均衡変化の分析

- 財政赤字と財政黒字

- 中央銀行とは

- 古典派の二分法と貨幣の中立性

- 閉鎖経済と開放経済

- 会社の形態

- GDPの構成要素

- 消費者物価指数とは

- 消費者余剰

- 総需要曲線と総供給曲線のシフトの影響

- 需要とは

- 経済モデル

- インフレ影響に対する経済変数補正

- 経済成長と公共政策

- 経済の所得と支出(マクロ経済学)

- 経済学の重要な恒等式

- 経済学とは

- 経済学者の意見が一致しない理由

- 効率と公平のトレードオフ

- 弾力性と税の帰着

- 弾力性とは

- 実証的分析と規範的分析

- ITを活用した経営戦略(コピー)

- 失業の測定方法

- 株式市場と債券市場

- 経済学の重要な恒等式

- 総需要曲線

- 短期の総供給曲線が右上がりの理由

- 均衡とは

- 市場均衡の評価

- 外部性に対する公共政策

- 外部性とは(厚生経済学)

- 金融仲介機関とは

- 金融システムとは

- 摩擦的失業と構造的失業

- GDPデフレーターとは

- GDPは経済厚生の尺度として妥当か

- GDP(国内総生産)とは

- GDPデフレーターと消費者物価指数

- 総需要曲線

- 投資インセンティブ

- 職探しと失業保険

- 貸付資金市場

- 市場と競争(ミクロ経済学)

- 市場の効率性

- 生計費測定の3つの問題

- 失業の測定方法

- ミクロ経済とマクロ経済

- 総需要と総供給のモデル

- 貨幣価値と物価水準

- 貨幣の流通速度と数量方程式

- 貨幣とは

- 貨幣市場の均衡

- 貨幣数量説と調整過程の概略

- 純輸出と純資本流出の均等

- 戦後の日本経済の歩み

- 価格規制(政府の政策)

- 価格と資源配分

- 生産者余剰

- 生産可能性と比較優位、および特化・交易

- 生産性とは

- 購買力平価(PPP)とは

- 実質為替相場と名目為替相場(円高と円安)

- 実質GDPと名目GDP

- 実質利子率と名目利子率

- 景気後退と不況

- 貯蓄インセンティブ

- 貯蓄と投資

- 科学的な経済学

- 短期の経済変動

- 株式市場と債券市場

- 株価指数とは(日経平均、TOPIX、ダウ平均、FTSE)

- 供給とは

- 税と公平性

- 税金とは

- 税と効率性

- 経済学の主要学説

- 短期の総供給曲線が右上がりの理由

- 短期の総供給曲線がシフトする理由

- 総供給曲線

- 失業とは

- グラフの用法

- 経済の波

- 世界各国の経済成長