貸付資金市場

今回は貸付資金市場について説明していきます。

この文章を読むことで、貸付資金市場における需要と供給、需給曲線の見方について学ぶことができます。

貸付資金市場を考える前に

本来、貸付資金市場は他の市場と関連しながらその様子を変えていきます。

しかし、それを全て追っていくときりがないので、ここでは「世の中には貸付資金市場だけが存在している」という仮定のもと解説をしていきます。

これは状況としてどういうことかというと、人々は自分自身のためではなく「別の誰かが投資に使うために行う貯蓄」しかしないということです。

そして、この貯蓄のための所得を「貸付資金」と呼びます。

あるいは、投資主体が投資する際に借り入れるお金も「貸付資金」と呼びます。

そして、利子率はたった1つしかなく、それこそが借り入れのための「価格」であると考えてください。

では、この市場における需要と供給の話からしていきましょう。

貸付資金市場における需要と供給

貸付資金市場においても、価格と取引量は需要と供給によって調整されています。

問題はこの市場における「需要」「供給」とは何を指すのかです。

貸付資金は人々が「貯金をして貸し付けたい」という欲求に基づいて供給されます。そのため、この市場における供給元とは「貯蓄」です。

対して需要は、「投資をしたい」という欲求に基づいて発生します。

家を買うための住宅ローンを組みたい、新しい工場を建てるために銀行から融資を受けたいなど、それこそがこの市場の需要です。すなわち、需要の大元は「投資」なのです。

そして、前述したように「利子率=貸付の価格」と考えられます。

「価格が利子率」というのはわかりにくいかもしれませんので、次のような例を見ておきましょう。

【例題】

チョコレート1枚をA店では10円で売っています。

対して、B店では同じ商品を5円で売っています。X君はB店でチョコレートを買うことにしました。

<解説>

何の変哲も無い例ですが、この例の「チョコレート」を1000円札に、10円を10%に5円を5%に差し替えてみましょう。

1000円札をA店では10%で売っています。対して、B店では同じ商品を5%で売っています。

X君はB店で1000円札を買うことにしました。

つまり、貸付資金市場はこういった商売の仕方をしているのです。

同じ1000円札を手にいれるには、「どこで借りるのが最も安く済むのか」を需要側は考えるのです。

逆に、供給側は「どれくらいの利子率でなら最も大きな収益が出るのか」と考えます。

こうして需要と供給のバランスが整えられていきます。

貸付資金市場の需給曲線の見方

需給曲線の変動の仕方も、基本的には一般的な財と同じ理解で問題ありません。

注意したいのは「価格」が「%」で語られ、「財・サービス」が「円」で語られるという点だけです。

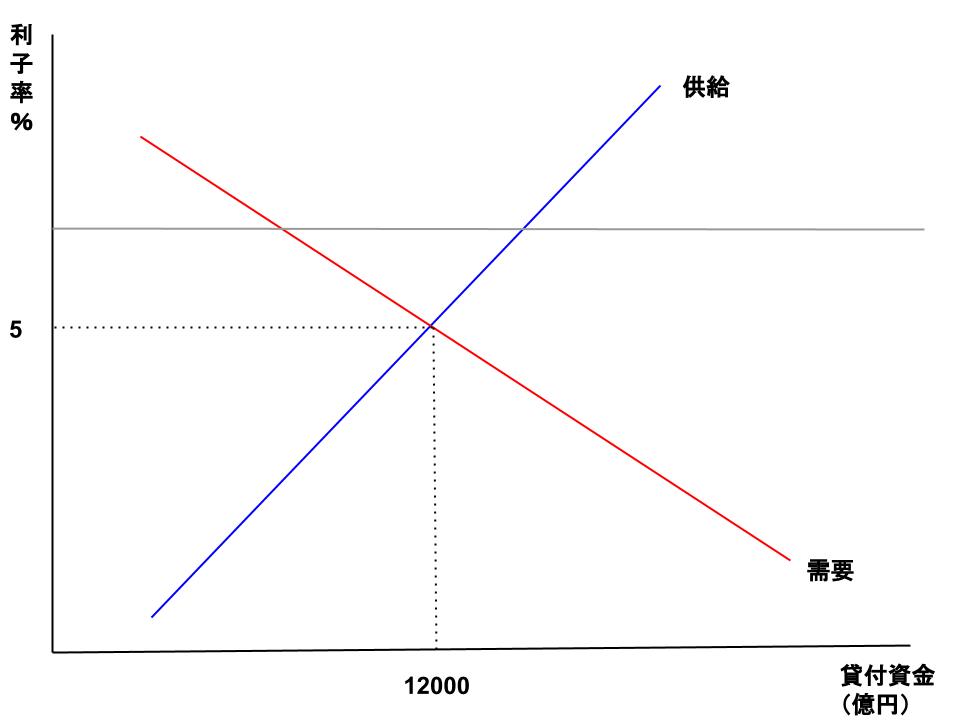

下図の貸付資金市場は今、利子率5%・貸付資金1.2兆円で均衡しています。

仮に、利子率が5%よりも高い場合は市場は供給過多に陥ります。つまり、高い利子率であれば供給側は「もっとたくさん貸し付けたい」と思うわけです。

しかし、高い利子率で借り入れれば支払いコストが余分にかかります。よって需要が減少し、供給過多になります。

もちろん、このままでは借主のいない供給者が増えるため市場の利子率は低下していき、均衡点で落ち着くでしょう。

これは全く逆にも言えます。均衡点よりも低い利子率になると需要過多になるので、供給側は利子率を引き上げます。

この場合の利子率は名目?実質?

覚えておきたいのは、こういった座標で見る場合の利子率は基本的に「実質利子率」を想定しています。

名目利子率はインフレ率による貨幣価値を変化させます。

しかし、座標を見てみれば利子率と貸付資金の2つの変数しかありません。

すなわち、インフレ率という第三の変数が関わる名目利子率を加味してしまうと、この座標系が成立しなくなってしまうからです。

したがって、2つの変数に限定するために実質利子率を用います。

貸付資金市場

貸付資金市場を経済に存在する唯一の市場だと考えた時、貸付資金市場は他のバナナや牛乳といった財・サービスの市場と同じ構造を持ちます。

需要は投資側、供給は貯蓄側が担っており、両者の欲求に基づいて均衡価格=均衡利子率が決定されます。

なお、この場合の利子率とは基本的に実質利子率を指します。

まとめ

貸付資金市場は他の財・サービス市場と同じ需給関係を持つ。

需要:投資側

供給:貯蓄側

価格:利子率

「価格」が「%」で語られ、「財・サービス」が「円」で語られる

関連ページ

- 経済学の十大原理

- 経済変動の重要な3事実

- 金融資源の国際的フロー

- 財の国際的フロー

- 国際的フローの貯蓄と投資の関係

- 日本は貿易すべきか

- 均衡変化の分析

- 財政赤字と財政黒字

- 中央銀行とは

- 古典派の二分法と貨幣の中立性

- 閉鎖経済と開放経済

- 会社の形態

- GDPの構成要素

- 消費者物価指数とは

- 消費者余剰

- 総需要曲線と総供給曲線のシフトの影響

- 需要とは

- 経済モデル

- インフレ影響に対する経済変数補正

- 経済成長と公共政策

- 経済の所得と支出(マクロ経済学)

- 経済学の重要な恒等式

- 経済学とは

- 経済学者の意見が一致しない理由

- 効率と公平のトレードオフ

- 弾力性と税の帰着

- 弾力性とは

- 実証的分析と規範的分析

- ITを活用した経営戦略(コピー)

- 失業の測定方法

- 株式市場と債券市場

- 経済学の重要な恒等式

- 総需要曲線

- 短期の総供給曲線が右上がりの理由

- 均衡とは

- 市場均衡の評価

- 外部性に対する公共政策

- 外部性とは(厚生経済学)

- 金融仲介機関とは

- 金融システムとは

- 摩擦的失業と構造的失業

- GDPデフレーターとは

- GDPは経済厚生の尺度として妥当か

- GDP(国内総生産)とは

- GDPデフレーターと消費者物価指数

- 総需要曲線

- 投資インセンティブ

- 職探しと失業保険

- 貸付資金市場

- 市場と競争(ミクロ経済学)

- 市場の効率性

- 生計費測定の3つの問題

- 失業の測定方法

- ミクロ経済とマクロ経済

- 総需要と総供給のモデル

- 貨幣価値と物価水準

- 貨幣の流通速度と数量方程式

- 貨幣とは

- 貨幣市場の均衡

- 貨幣数量説と調整過程の概略

- 純輸出と純資本流出の均等

- 戦後の日本経済の歩み

- 価格規制(政府の政策)

- 価格と資源配分

- 生産者余剰

- 生産可能性と比較優位、および特化・交易

- 生産性とは

- 購買力平価(PPP)とは

- 実質為替相場と名目為替相場(円高と円安)

- 実質GDPと名目GDP

- 実質利子率と名目利子率

- 景気後退と不況

- 貯蓄インセンティブ

- 貯蓄と投資

- 科学的な経済学

- 短期の経済変動

- 株式市場と債券市場

- 株価指数とは(日経平均、TOPIX、ダウ平均、FTSE)

- 供給とは

- 税と公平性

- 税金とは

- 税と効率性

- 経済学の主要学説

- 短期の総供給曲線が右上がりの理由

- 短期の総供給曲線がシフトする理由

- 総供給曲線

- 失業とは

- グラフの用法

- 経済の波

- 世界各国の経済成長