実質利子率と名目利子率

今回は実質利子率と名目利子率について説明していきます。

この文章を読むことで、インフレ率と利子率と購買力の関係について学ぶことができます。

あなたは本当にお金持ちになったのか?

銀行にお金を預けると、それだけで利子がついて預金額が増えます。

例えば、契約時に年率1%(現在の日本ではあり得ないことですが)で口座を開設したとしましょう。

すると、1000万円を預けると1年経てば10万円のお金が口座に振り込まれることになります。

あるいは、同じ年率で1000万円の融資を受けると10万円余計に支払う必要が出てきます。

しかし、10万円が新たに口座に支払われた時、あるいは10万円のさらなる返済義務が発生した時、本当は何が起きているのかを理解するには額面だけを見ていては不十分です。

実質利子率と名目利子率

ここで考えるべきは「実質利子率」と「名目利子率」です。

実質GDPと名目GDPという時と同じ意味が、この「実質」「名目」にはあります。

つまり、実質利子率は「インフレの修正を施した利子率」を、名目利子率は「単純な額面の変化を示す利子率」を意味します。

これらは銀行口座の通帳の数字が増えたり、融資額が増えたりした時に、「それは本当に増えたのか」を知るために必要な情報といえます。

この2つの言葉について、具体例を挙げて考えておきましょう。

【例題1】

Xさんは大のポテトチップス好きで、すべての支出をポテトチップスに費やしています。

ある時、Xさんはもし将来ポテトチップスが原因で病気になった時のために、貯金を始めることにしました。

Xさんは銀行に口座を開設し、年率10%の契約で100万円を預金しました。この時のポテトチップスの価格は1袋100円です。

その1年後、Xさんは人生に嫌気がさして健康のために貯金をしているのが馬鹿らしくなってきました。

そこで、口座に入っているお金すべてを使ってポテトチップスを買うことにします。口座に入っているお金は110万円。

さて、彼はいったい何袋のポテトチップスをヤケ買いできるでしょうか。

<解説>

ここで考える必要があるのが「インフレ率」です。

つまり、ポテトチップスがいくらになっているのか、という問題です。4つのパターンを見ていきましょう。

<インフレ率=0%>

この時ポテトチップスの価格は100円のままです。

従って、Xさんはポテトチップスを11000袋購入できることになります。

貯金した時の100万円で買えたポテトチップスが10000袋ですから、彼の購買力は単純に10%増加したことがわかります。

<インフレ率=5%>

この時のポテトチップスの価格は105円になります。

すると、Xさんが購入できるポテトチップスは10476袋。

従って彼の購買力は4.76%増加したことになります。

インフレが起きるほど1円の価値は下がるため、このような結果になります。

<インフレ率=10%>

では、利子率とインフレ率が同じであった場合はどうでしょうか。

この時のポテトチップスは110円ですから、購入可能な数は10000袋です。

すなわち貯金前の彼の購買力と変わりません。

<インフレ率=15%>

利子率をインフレ率が上回った場合です。

この時のポテトチップスの価格は115円、購入可能な量は9565袋。なんと減ってしまいました。

Xさんの購買力はこの1年の間に4.35%減少していたのです。

ただでさえ人生に嫌気がさしたXさんの心情は、惨憺たるものでしょう。

<インフレ率=-10%>

言い換えればデフレ率が10%の場合を考えてみましょう。

この時ポテトチップスの価格は90円になります。

すると、Xさんが購入できるポテトチップスは12222袋です。彼の購買力は22.22%増加したのです。

よって結論として、インフレ率が高くなるほどXさんの購買力の増加は小さくなり、利子率を超えたところでそれはマイナスに転じます。

対して、デフレ率が大きくなればなるほど増加量は大きくなっていきます。

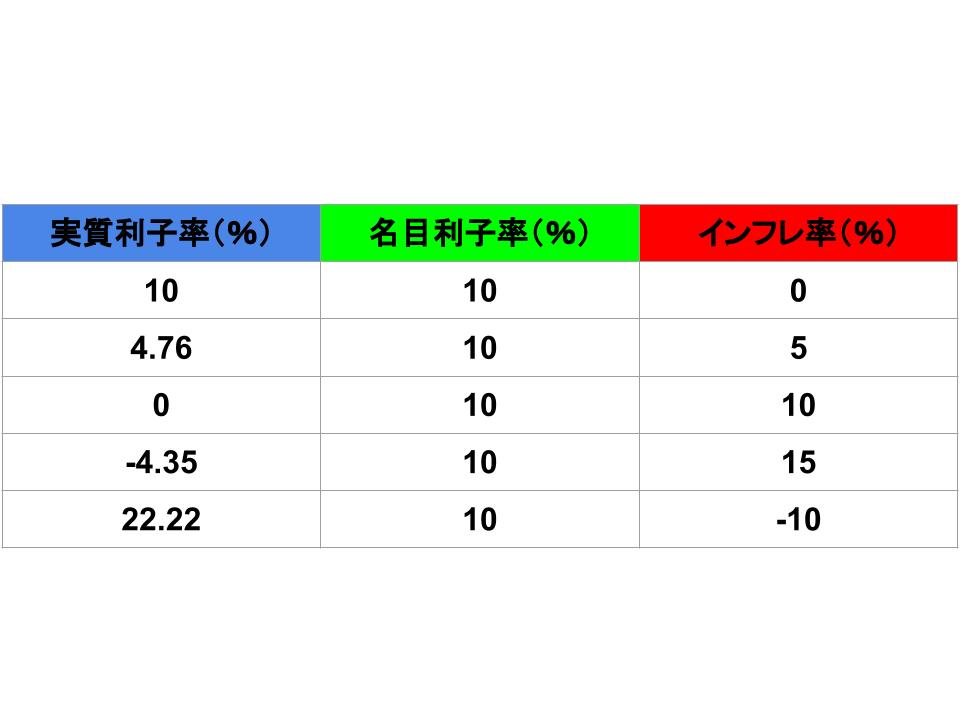

この時の実質利子と名目利子率、そしてインフレ率を一覧にすると次のようになります。

[

これを見てもらえれば分かるかもしれませんが、実質利子率の近似値は次の式で算出できます。

実質利子率=名目利子率-インフレ率

まとめ

<インフレ率と利子率と購買力の関係>

インフレ率が利子率と等しい時、消費者の購買力は一定

インフレ率が利子率より小さい時、消費者の購買力は増加

インフレ率が利子率より大きい時、消費者の購買力は現減少

実質利子率(※近似値)=名目利子率-インフレ率

関連ページ

- 経済学の十大原理

- 経済変動の重要な3事実

- 金融資源の国際的フロー

- 財の国際的フロー

- 国際的フローの貯蓄と投資の関係

- 日本は貿易すべきか

- 均衡変化の分析

- 財政赤字と財政黒字

- 中央銀行とは

- 古典派の二分法と貨幣の中立性

- 閉鎖経済と開放経済

- 会社の形態

- GDPの構成要素

- 消費者物価指数とは

- 消費者余剰

- 総需要曲線と総供給曲線のシフトの影響

- 需要とは

- 経済モデル

- インフレ影響に対する経済変数補正

- 経済成長と公共政策

- 経済の所得と支出(マクロ経済学)

- 経済学の重要な恒等式

- 経済学とは

- 経済学者の意見が一致しない理由

- 効率と公平のトレードオフ

- 弾力性と税の帰着

- 弾力性とは

- 実証的分析と規範的分析

- ITを活用した経営戦略(コピー)

- 失業の測定方法

- 株式市場と債券市場

- 経済学の重要な恒等式

- 総需要曲線

- 短期の総供給曲線が右上がりの理由

- 均衡とは

- 市場均衡の評価

- 外部性に対する公共政策

- 外部性とは(厚生経済学)

- 金融仲介機関とは

- 金融システムとは

- 摩擦的失業と構造的失業

- GDPデフレーターとは

- GDPは経済厚生の尺度として妥当か

- GDP(国内総生産)とは

- GDPデフレーターと消費者物価指数

- 総需要曲線

- 投資インセンティブ

- 職探しと失業保険

- 貸付資金市場

- 市場と競争(ミクロ経済学)

- 市場の効率性

- 生計費測定の3つの問題

- 失業の測定方法

- ミクロ経済とマクロ経済

- 総需要と総供給のモデル

- 貨幣価値と物価水準

- 貨幣の流通速度と数量方程式

- 貨幣とは

- 貨幣市場の均衡

- 貨幣数量説と調整過程の概略

- 純輸出と純資本流出の均等

- 戦後の日本経済の歩み

- 価格規制(政府の政策)

- 価格と資源配分

- 生産者余剰

- 生産可能性と比較優位、および特化・交易

- 生産性とは

- 購買力平価(PPP)とは

- 実質為替相場と名目為替相場(円高と円安)

- 実質GDPと名目GDP

- 実質利子率と名目利子率

- 景気後退と不況

- 貯蓄インセンティブ

- 貯蓄と投資

- 科学的な経済学

- 短期の経済変動

- 株式市場と債券市場

- 株価指数とは(日経平均、TOPIX、ダウ平均、FTSE)

- 供給とは

- 税と公平性

- 税金とは

- 税と効率性

- 経済学の主要学説

- 短期の総供給曲線が右上がりの理由

- 短期の総供給曲線がシフトする理由

- 総供給曲線

- 失業とは

- グラフの用法

- 経済の波

- 世界各国の経済成長