税と公平性

今回は税と公平性について説明していきます。

この文章を読むことで、「どのような課税が平等なのか」という問題について学ぶことができます。

税が公平であるとは

税金を課す対象を決めるとき、「一概に消費者に課せばいい」とか「生産者に課せばいい」とかということは言えません。

もちろん効率の問題だけを考えれば、答えが出る場合もあります。

しかし、効率だけにこだわってしまうと、「一括税」に行き着いてしまい、貧困層と富裕層が全く同じ額の税金を支払っているという状況になります。

税金が「全市民に対して公平に課せられるべき」という点は自明ですが、では「どのような課税が平等なのか」という問題は、政策立案において非常に大きな問題となります。

それを明らかにしようというのが応益原則と応能原則です。

応益原則とは

応益原則とは字義通り、「利益に応じて課税する原則」です。

この場合の利益とは、政府が提供する公共サービスにおいて受ける利益を指します。

この理論は突き詰めると「金持ちほど税金を多く納めるべきだ」という結論になります。

国家の警察能力が維持されるには税金が必要ですが、金持ちは貧乏人よりもその利益を享受していると考えられるからです。

あるいは、次のような場合も応益原則に基づいた例と言えます。

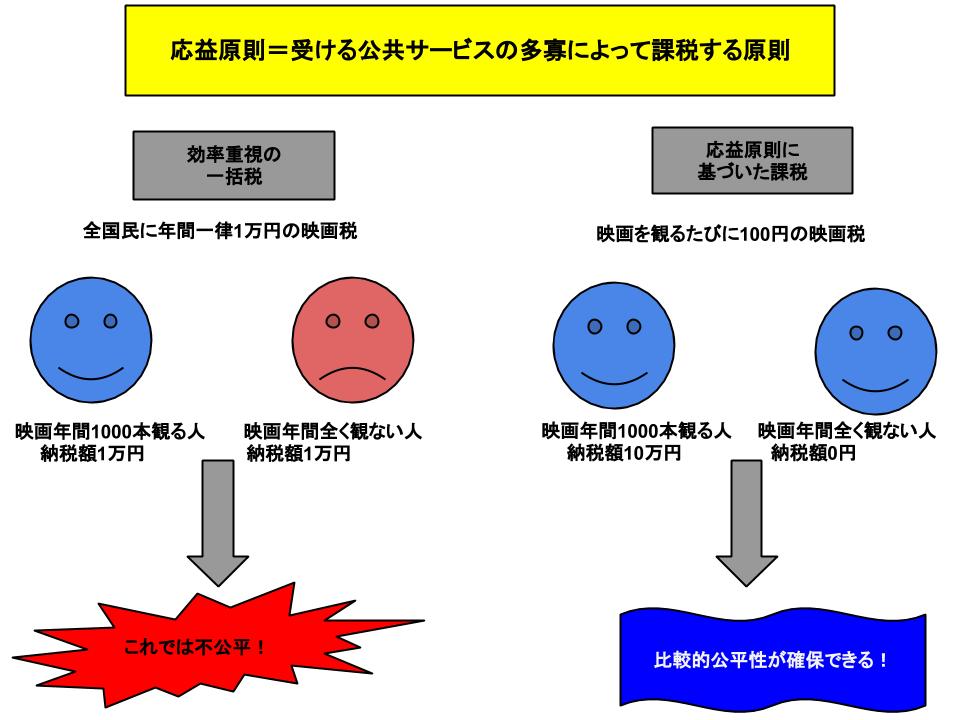

【例題1】

ある国では映画文化をより豊かにするために、全国民に一律で年間1万円の映画税を課しています。

年間1本たりとも観ていない人でも1万円、年間で1000本観ていても1万円です(一括税)。

しかし、時の国税庁の長官は映画が大嫌いで、「映画が好きでもないのに税金を取られるなんておかしい」といって、映画を1本観るたびにチケット代とは別に100円の映画税を課し、一括税の映画税は廃止にしました。

<解説>

この長官の言い分をひっくり返して考えると、「映画が好きでたくさん観ている人が、映画についての税金を負担するべきだ」となります。

これが応益原則です。

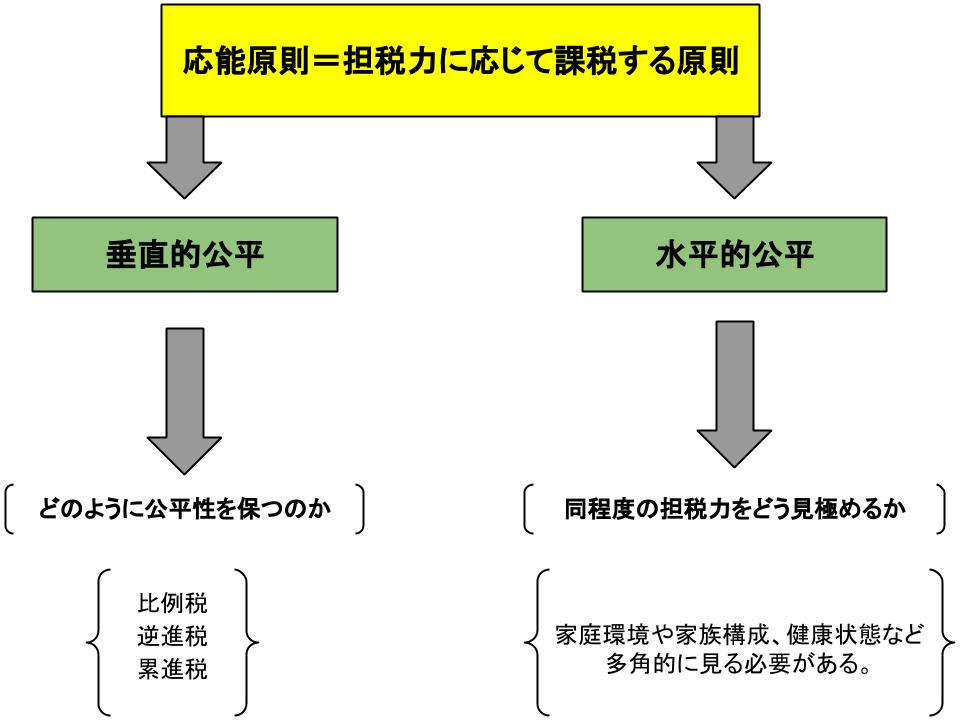

応能原則とは

対して応能原則は「能力に応じて課税する原則」です。

この場合の能力は担税力、つまり「どれだけ納税できるか」という能力を意味します。

「税金とは全市民で政府を支えるためのものであるが、そのための犠牲は均等であるべきだ」という考え方です。

しかし、前述のように一括税、すなわち「みんなで同じ金額を負担しよう」というやり方では「均等の犠牲」とは言えない状況が生じます。

そこで、応能原則では「垂直的公平」と「水平的公平」について考える必要があります。

垂直的公平とは

垂直とは上下軸を意味します。

この公平は、「豊かな人間と貧しい人間がいれば、豊かな人間がより多くの納税をすべきである」というものです。

垂直的公平に関する課税方法には3つの種類があります。

1つ目は、高所得者も低所得者も無関係で所得に対して平等な割合を納税するという「比例税」です。

2つ目は、額面にすれば高所得者の方が多くを支払うものの、所得に占める割合は低くなる「逆進税」。

そして3つ目は、高所得者ほど納税の割合が増えていく「累進税」です。

【例題2】

年間所得が2000万円のAさんと年間所得が200万円のBさんがいます。

垂直的公平に基づいて所得税を課す場合を考えましょう。

<解説>

垂直的公平に基づけば、より所得の多いAさんの方が、Bさんよりもより多く納税すべきだ、となります。

では、具体的にどのように「より多く」納税するのでしょうか。

比例税

仮に一律で20%の税率を設けた場合、Aさんの納税額は400万円で、Bさんの納税額は40万円です。

この時垂直的公平は保たれています。

逆進税

Aさんに200万円、Bさんに40万円の課税をします。

すると、「豊かな人が貧しい人よりも多く負担する」という垂直的公平は保たれているものの、所得に対する割合はAさんが10%であるのに対し、Bさんは20%です。

累進税

Aさんに対して30%、Bさんに対して10%の税率を課した場合、Aさんの税額は600万円で、Bさんの税額は20万円となります。

この場合も垂直的公平は確保されています。

【正解はない】

しかし、この3つの税金も「どれが正しい」という正解はなく、公平性は見る人によって変わります。

この3つの税金に関して経済学は分析的判断はできても、規範的判断はできないのです。

水平的公平とは

対して、水平とは左右軸を意味します。

つまり、「同程度の支払い能力の持ち主には、同程度の課税がなされるべきである」という考え方です。

しかし、これもまた悩ましい問題です。「同程度の支払い能力」とは一体何を意味するのでしょうか。

それは所得額だけではありません。家庭環境や健康状態などあらゆる問題が支払い能力には関係してきます。

【例題3】

年間所得が500万円のXさんとYさんがいます。

Xさんは35歳で独身、恋人もおらず一人気ままな暮らしを送っています。

対してYさんは離婚歴があり、シングルマザー。中学生の息子と高校生の娘を女手一つで育てています。

この両者について水平的公平を考えてみましょう。

<解説>

前述の垂直的公平だけを考慮し水平的公平を考慮しない場合、この両者はまったく同じ税額を収める必要があります。

それは「同程度の支払い能力」という垂直的公平の基準を適用しているからです。所得額ベースで考えた場合、事情がどうであるかは斟酌されません。

しかし、Xさんの出費は食費や光熱費、交際費に趣味の出費などがメインです。

対してYさんの場合は、自分以外の食費・光熱費だけでなく、中高生ともなれば教育費もかなりの金額になります。

繰り返しになりますが、このような状況であっても「同程度の支払い能力」という垂直的公平の基準=「所得額」にしている以上、XさんとYさんの税額には差が生まれないのです。

これは、例えば非常にお金のかかる医療をサービス受けている人と、健康そのものの人の場合でも同様です。

このような水平的公平を保てない状況にならないよう、日本では多種多様な補助金制度を設けています。

蝿取紙理論とその間違い

誰が税を負担するかの問題を「税の帰着」と言います。

これを解決するために「蝿取紙理論」というものがあります。

これは、「税の負担は最初に課税対象とされた人から、どうあがいても(蝿取紙のように)離れない」とする論です。

しかし、この理論は理論と呼ぶにはあまりにもお粗末で、経済学においては虚言に近い扱いがなされています。

というのも、ここには税の間接的な影響が一切加味されていないからです。

【例題4】

全ての工程を手作業で行わなけばならない高級家具に対しての課税は、見方によっては垂直的公平を考慮したものに見えるかもしれません。

このような家具を買うのはお金持ちだからです。

では、ここに税の間接的な影響を加えて考えるとどうなるでしょうか。

<解説>

高級な家具は、大量生産の家具のように数が売れるわけではありません。

この財に課税しても、お金持ちは従来の価格に近い別の高級家具を買い求めるでしょう。

すると、困るのは家具の職人です。彼らは裕福なわけではありません。

従って手作りの高級家具への課税は、はじめに課税対象とされたお金持ちではなく、家具職人への負担となっているのです。

税の間接的な影響を考えると、蝿取紙理論では何の説明もできなくなるのです。

税と公平

税の公平性を考える場合は「公平であるとはどういうことか」を考える必要があります。

この際に用いるのが、応益原則と応能原則です。

応益原則は、公共サービスをより享受している人間がより多くの税金を支払うべきだという考え方です。

対して、応能原則は担税力に応じて税金を支払うべきだとする考えです。

応能原則については担税力が大きい人と小さい人との間の公平性を示す「垂直的公平」と、担税力の大小を正確に定めるための「水平的公平」を考える必要があります。

税の公平性とはかくも複雑なものであって、蝿取紙理論などでは到底解決できるものではないのです。

まとめ

応益原則→政府の維持によって享受する利益の大小によって税負担を決める。

応能原則→担税力に応じて納税義務を負う。

垂直的公平→豊かな人間と貧しい人間との税の差分を定める。

比例税→一律に税率を課す。

逆進税→高所得者ほど高額を納めるが、所得に占める割合は小さくなる。

累進税→高所得者ほど税金の所得に占める割合が大きくなる。

水平的公平→「同程度の支払い能力」=担税力を正確に定める。

関連ページ

- 経済学の十大原理

- 経済変動の重要な3事実

- 金融資源の国際的フロー

- 財の国際的フロー

- 国際的フローの貯蓄と投資の関係

- 日本は貿易すべきか

- 均衡変化の分析

- 財政赤字と財政黒字

- 中央銀行とは

- 古典派の二分法と貨幣の中立性

- 閉鎖経済と開放経済

- 会社の形態

- GDPの構成要素

- 消費者物価指数とは

- 消費者余剰

- 総需要曲線と総供給曲線のシフトの影響

- 需要とは

- 経済モデル

- インフレ影響に対する経済変数補正

- 経済成長と公共政策

- 経済の所得と支出(マクロ経済学)

- 経済学の重要な恒等式

- 経済学とは

- 経済学者の意見が一致しない理由

- 効率と公平のトレードオフ

- 弾力性と税の帰着

- 弾力性とは

- 実証的分析と規範的分析

- ITを活用した経営戦略(コピー)

- 失業の測定方法

- 株式市場と債券市場

- 経済学の重要な恒等式

- 総需要曲線

- 短期の総供給曲線が右上がりの理由

- 均衡とは

- 市場均衡の評価

- 外部性に対する公共政策

- 外部性とは(厚生経済学)

- 金融仲介機関とは

- 金融システムとは

- 摩擦的失業と構造的失業

- GDPデフレーターとは

- GDPは経済厚生の尺度として妥当か

- GDP(国内総生産)とは

- GDPデフレーターと消費者物価指数

- 総需要曲線

- 投資インセンティブ

- 職探しと失業保険

- 貸付資金市場

- 市場と競争(ミクロ経済学)

- 市場の効率性

- 生計費測定の3つの問題

- 失業の測定方法

- ミクロ経済とマクロ経済

- 総需要と総供給のモデル

- 貨幣価値と物価水準

- 貨幣の流通速度と数量方程式

- 貨幣とは

- 貨幣市場の均衡

- 貨幣数量説と調整過程の概略

- 純輸出と純資本流出の均等

- 戦後の日本経済の歩み

- 価格規制(政府の政策)

- 価格と資源配分

- 生産者余剰

- 生産可能性と比較優位、および特化・交易

- 生産性とは

- 購買力平価(PPP)とは

- 実質為替相場と名目為替相場(円高と円安)

- 実質GDPと名目GDP

- 実質利子率と名目利子率

- 景気後退と不況

- 貯蓄インセンティブ

- 貯蓄と投資

- 科学的な経済学

- 短期の経済変動

- 株式市場と債券市場

- 株価指数とは(日経平均、TOPIX、ダウ平均、FTSE)

- 供給とは

- 税と公平性

- 税金とは

- 税と効率性

- 経済学の主要学説

- 短期の総供給曲線が右上がりの理由

- 短期の総供給曲線がシフトする理由

- 総供給曲線

- 失業とは

- グラフの用法

- 経済の波

- 世界各国の経済成長