税と効率性

今回は税と効率性について説明していきます。

この文章を読むことで、「効率的な税とは何か」について学ぶことができます。

効率的な税とは何か

政府は市民に課税することで収入を得、公共サービスなどのコストに充てていきます。

この税金を課す時に考慮するべき大きな要素が「効率性と公平性」です。

ここでは効率的な税とは何かについて考えましょう。

効率的な税とは、政府が同じ額の収入を得るために、納税者が支払う「費用」が極力少ないもののことを指します。

納税する際、市民は税の支払い以外にも、次の2つの費用を支払う必要があります。

・インセンティブの歪曲によって生じる死荷重

・税法に定められた手続きにしたがって納税する際の管理負担

これらについて以下で詳しく見ておきましょう。

死荷重とは

経済学の十大原理に「人々は様々なインセンティブ(誘因)に反応する」というものがあります。

このインセンティブは経済を考えるにあたって非常に重要で、市場参加者の意思決定の最も根幹にあるものの一つです。

価格が上がれば買う気をなくし、価格が下がれば買う気を増す。その場合の価格がインセンティブです。

「税制による市場への影響」も、このインセンティブとなり得ます。

政府による恣意的な課税は、やり方を間違えれば市場にとってのインセンティブとなり、資源配分を歪めてしまいます。

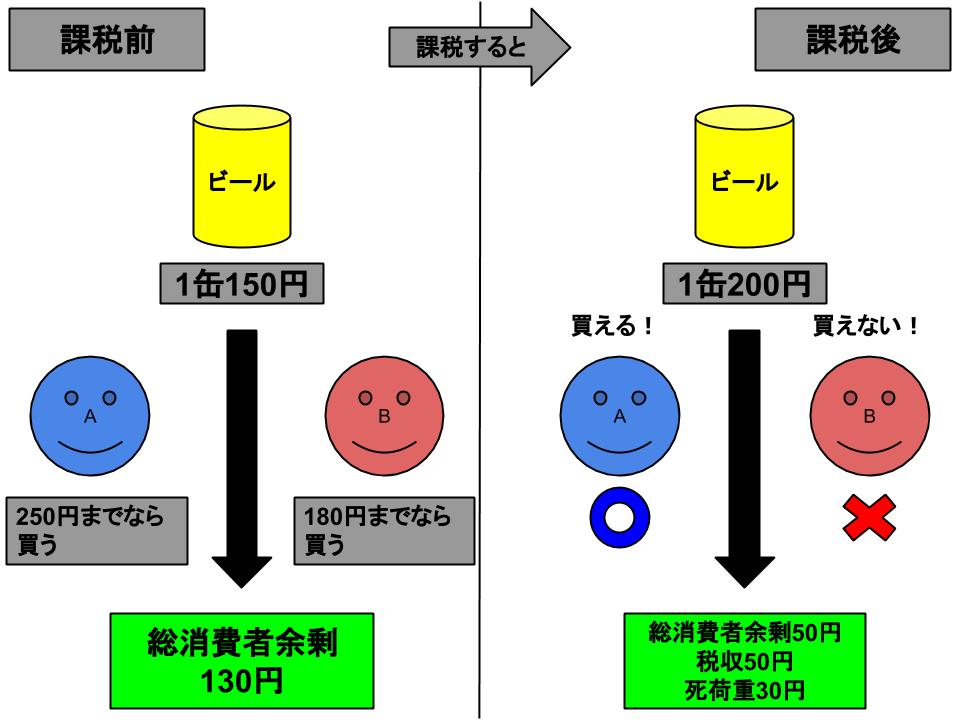

【例題1】

ビール1缶を150円で販売していた時、学生Aと学生Bはどちらもビールを毎日1本ずつ購入していました。

学生Aは割りのいいバイトをしているので、ビール1缶に250円までなら出せると考えています。

対して、学生Bは苦学生で1缶が180円までしか出せないなと思っています。この時ビールへの課税はないものとします。

しかし、時の政府が「酒税を課せば税収のアップが見込めるぞ」と意気込んで酒税法を改正したため、ビール1缶の価格が200円にまで跳ね上がってしまいます。

この状況を受けても学生Aはビールを買い続けます。対して学生Bはビールを買うのをやめてしまいました。

<解説>

課税前のこのビール市場の消費者余剰を考えてみましょう。

Aの消費者余剰は100円、Bのそれは30円、総消費者余剰は130円です。この市場に政府は50円の酒税を課します。

すると、Aの消費者余剰は50円になり、Bに至っては購入もしなくなります。

この時、政府は50円の税収を得、総消費者余剰は50円となります。総消費者余剰は80円も下がっているのに、税収は50円しか得られていません。

80円-50円=30円が無駄になっているのです。

この30円を死荷重と呼びます。

課税による学生Bへの負のインセンティブが、市場の資源配分を歪めてしまったのです。

管理負担とは

「納税は面倒だ。」この概念はあまりにも社会に浸透していると言わざるを得ません。

毎年変わる税法、使い慣れない言葉や制度に、細かな計算……etc.。

管理負担とはこう言った税制に従って納税することでかかる「手間」や「面倒」を指します。

これが個人の確定申告ならまだしも、企業の確定申告や高額所得者のそれとなると、さらに管理負担は大きくなります。

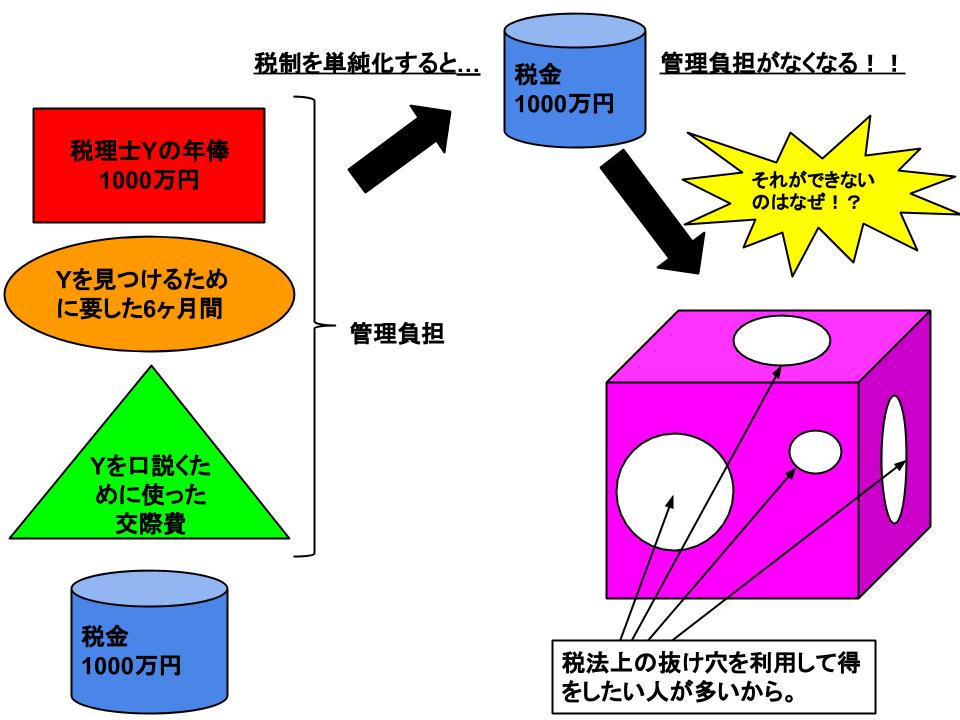

【例題2】

Xさんは青年実業家です。去年の確定申告では利益9000万円に対し、税金が諸々で3000万円ほどかかりました。

今年の会社の利益が1億円を上回り、税金対策のために社内に税理士を雇うことにしました。

信頼できる税理士をXさん自ら6ヶ月かかって探し、何度も食事に連れて行き、ようやく口説き落としました。

その税理士Yは年俸1000万円をXさんに約束させます。

Yが確定申告の音頭をとった今年の納税額は1000万円に削減でき、Xさんは大満足です。

<解説>

Xさんが国の定める税制に従いながら、自社の利益を守るために負った管理負担は6ヶ月の時間やYとの食事費用、そして1000万円の年俸です。

これらは管理負担であると同時に、一種の死荷重とも言えます。

Xさんと国の間の税金のやりとりで、Xさんは税額1000万円に加え、前述の時間や食費、Yさんへの報酬を失っています。

明らかにXさんが支払ったものと政府が得たものの釣り合いが取れていないのです。

これを解消するためには税制の単純化が必要です。

税理士Yが入社する前からいた経理担当でも捌ききれるような、わかりやすいのものにすればいいのです。

税制は複雑にならざるを得ない

しかし、これは非常に困難な条件です。

税制には多くの抜け道があり、それによって利益を得ている人がたくさんいます。

例題のXさんの会社も、Yの加入によって前年よりも利益が伸びているにもかかわらず、納税額は1/3になっています。

現実にここまでの節税があるかどうかは別として、税制をうまく利用すれば大幅な節約が可能になるのです。

税制を単純化し、抜け道をなくせばこういった節約ができなくなります。

「それでは困る」という人がたくさんいて、その人たちは得てして政治的な発言力を持っている場合が多い。それらの人のための抜け道を残すべく、税制は複雑になって行く運命にあるのです。

平均税率と限界税率

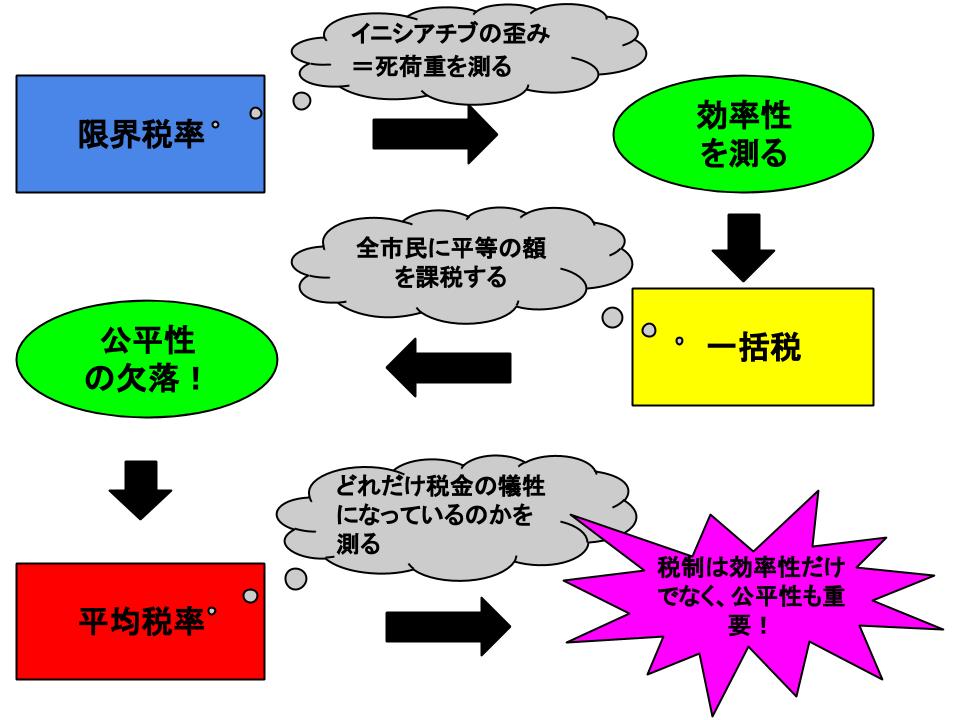

次に税の効率性、あるいは公平性を測定するための指標となる数値について考えましょう。

それが平均税率と限界税率です。

それぞれ以下の数値を指します。

平均税率:税金の総額を総所得で割ったもの

限界税率:所得が増加した額に適用される税率

以下でそれぞれ具体例を通して考えておきましょう。

【例題1】

ある国の政府は100万円までに10%、100万円を超える分の所得に関しては50%の所得税を課しているとします。

Aさんは今年の総所得が500万円でした。

<解説>

まずはこの例を元に「平均所得」を考えます。

Aさんのこの年の所得税は100万円×10%=10万円と、400万円×50%=200万円の合計で210万円です。

これを総所得、すなわち500万円で割ると42%です。

この数字が平均税率です。

【例題2】

次の年、国の税制が変わり、さらに500万円を超える所得分に関しては60%の所得税率が適用されるようになりました。

Aさんのその年の所得は520万円でした。

<解説>

所得が増加するたびに、増加分に適用される税率が限界税率なので、税制改正後のAさんの限界税率は60%です。

仮に、Aさんが501万円稼いだとすると、500万円を超えた分=1万円に関しては60%の税率が適用され、1万円に関しては6000円の納税義務が発生しているからです。

また、500万円を超えるまでは1万円当たりの税金は5000円だったのに対し、税制改正によって増税となっています。

平均税率と限界税率の使い方

平均税率は納税者がどれだけ税金のために犠牲になっているのかを示し、限界税率は税金がどれだけ納税者のインセンティブを歪め、死荷重を増加させているのかを示します。

平均税率は所得に占める税の割合を求めます。

Aさんの場合は所得税率が42%でしたが、所得総額が90万円のBさんがいるとすると、彼の平均税率は10%となります。

この時、Aさんの方が圧倒的に税金のために犠牲になっていることがわかります。

対して限界税率は、例えば1万円稼ぐごとにいくら徴税されるのか、という判断に大きな影響を及ぼします。

Bさんの場合、所得総額が100万円になるまでは1万円分働いても1000円しか徴税されません。

しかし、所得総額が101万円になった途端、5000円ずつ徴収されるようになります。

ここでBさんは労働へのインセンティブを失って、頑張らなくなるかもしれません。

これが徴税による死荷重の発生です。

一括税が明らかにするもの

一括税とは政府が一律に金額を決めて課す税金です。

行動や消費額に無関係に1人1万円の一括税が課されたとしましょう。

このとき例題1の時のAさんの平均税率は0.2%です。対してBさんにとっての平均税率は約1.1%です。

いくら稼いでも納税額は一律なので限界税率はありません。つまり、死荷重が発生しないのです。

この意味で一括税は非常に効率的です。ややこしい計算や手続きも必要ないので、管理負担もほぼありません。

確かに一括税は効率面では理想的な課税方法です。

しかし、大きな問題があります。

それは、「所得が5倍ほども違う両者が全く同じ税額を納めている」点です。この時、単純に負担率は5倍を超えます。

これはすなわち「公平性」の問題です。私たちはこれについても考えねばなりません。

税と効率

税制が効率的であるためには、インセンティブを歪めて税収以上の損失を市場にもたらす死荷重と、税制を遵守するために納税者が負う管理負担を最小にする必要があります。

その税制が効率的であるか否かを判断するための数値が限界税率です。

財を得ることでいくら徴税されるかがインセンティブを歪め、死荷重を増加させるためです。

税制を効率性だけで整備すれば一括税が最善であるという結論に至ります。

しかし、これでは公平性についての配慮が欠落します。この公平性を測るのが平均税率です。

まとめ

<税制の効率性を損なうもの>

・インセンティブの歪曲によって生じる死荷重

・税法に定められた手続きにしたがって納税する際の管理負担

<税制の公平性と効率性を測る数値>

・平均税率とは税金の総額を総所得で割ったもの→公平性を測る

・限界税率とは所得が増加した場合の税額の増加率→効率性を測る

税制は容易に単純化できない。

税制は効率性だけでは語れない。

関連ページ

- 経済学の十大原理

- 経済変動の重要な3事実

- 金融資源の国際的フロー

- 財の国際的フロー

- 国際的フローの貯蓄と投資の関係

- 日本は貿易すべきか

- 均衡変化の分析

- 財政赤字と財政黒字

- 中央銀行とは

- 古典派の二分法と貨幣の中立性

- 閉鎖経済と開放経済

- 会社の形態

- GDPの構成要素

- 消費者物価指数とは

- 消費者余剰

- 総需要曲線と総供給曲線のシフトの影響

- 需要とは

- 経済モデル

- インフレ影響に対する経済変数補正

- 経済成長と公共政策

- 経済の所得と支出(マクロ経済学)

- 経済学の重要な恒等式

- 経済学とは

- 経済学者の意見が一致しない理由

- 効率と公平のトレードオフ

- 弾力性と税の帰着

- 弾力性とは

- 実証的分析と規範的分析

- ITを活用した経営戦略(コピー)

- 失業の測定方法

- 株式市場と債券市場

- 経済学の重要な恒等式

- 総需要曲線

- 短期の総供給曲線が右上がりの理由

- 均衡とは

- 市場均衡の評価

- 外部性に対する公共政策

- 外部性とは(厚生経済学)

- 金融仲介機関とは

- 金融システムとは

- 摩擦的失業と構造的失業

- GDPデフレーターとは

- GDPは経済厚生の尺度として妥当か

- GDP(国内総生産)とは

- GDPデフレーターと消費者物価指数

- 総需要曲線

- 投資インセンティブ

- 職探しと失業保険

- 貸付資金市場

- 市場と競争(ミクロ経済学)

- 市場の効率性

- 生計費測定の3つの問題

- 失業の測定方法

- ミクロ経済とマクロ経済

- 総需要と総供給のモデル

- 貨幣価値と物価水準

- 貨幣の流通速度と数量方程式

- 貨幣とは

- 貨幣市場の均衡

- 貨幣数量説と調整過程の概略

- 純輸出と純資本流出の均等

- 戦後の日本経済の歩み

- 価格規制(政府の政策)

- 価格と資源配分

- 生産者余剰

- 生産可能性と比較優位、および特化・交易

- 生産性とは

- 購買力平価(PPP)とは

- 実質為替相場と名目為替相場(円高と円安)

- 実質GDPと名目GDP

- 実質利子率と名目利子率

- 景気後退と不況

- 貯蓄インセンティブ

- 貯蓄と投資

- 科学的な経済学

- 短期の経済変動

- 株式市場と債券市場

- 株価指数とは(日経平均、TOPIX、ダウ平均、FTSE)

- 供給とは

- 税と公平性

- 税金とは

- 税と効率性

- 経済学の主要学説

- 短期の総供給曲線が右上がりの理由

- 短期の総供給曲線がシフトする理由

- 総供給曲線

- 失業とは

- グラフの用法

- 経済の波

- 世界各国の経済成長